题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

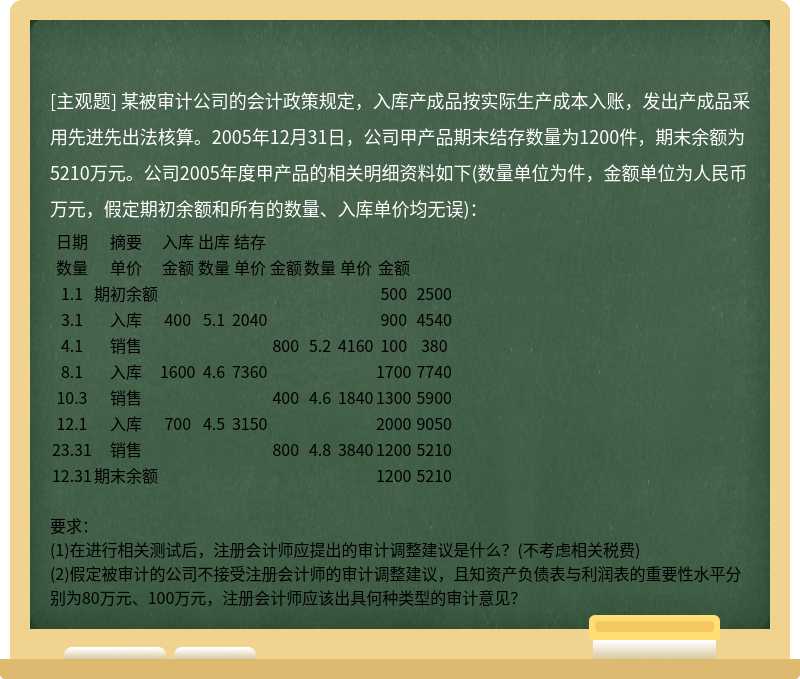

[主观题]

某被审计公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2005年12月31日,

公司甲产品期末结存数量为1200件,期末余额为5210万元。公司2005年度甲产品的相关明细资料如下(数量单位为件,金额单位为人民币万元,假定期初余额和所有的数量、入库单价均无误):

日期 | 摘要 | 入库 | 出库 | 结存 | ||||||

数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | ||

1.1 | 期初余额 | 500 | 2500 | |||||||

3.1 | 入库 | 400 | 5.1 | 2040 | 900 | 4540 | ||||

4.1 | 销售 | 800 | 5.2 | 4160 | 100 | 380 | ||||

8.1 | 入库 | 1600 | 4.6 | 7360 | 1700 | 7740 | ||||

10.3 | 销售 | 400 | 4.6 | 1840 | 1300 | 5900 | ||||

12.1 | 入库 | 700 | 4.5 | 3150 | 2000 | 9050 | ||||

23.31 | 销售 | 800 | 4.8 | 3840 | 1200 | 5210 | ||||

12.31 | 期末余额 | 1200 | 5210 |

要求:

(1)在进行相关测试后,注册会计师应提出的审计调整建议是什么?(不考虑相关税费)

(2)假定被审计的公司不接受注册会计师的审计调整建议,且知资产负债表与利润表的重要性水平分别为80万元、100万元,注册会计师应该出具何种类型的审计意见?

提问人:网友anonymity

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请