题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲上市公司2013年营业收入为6000万元,营业成本为4000万元,营业税金及附加为60万元,销售费用为200万元,管理费用为300万元,财务费用为70万元,资产减值损失为20万元,交易性金融资产公允价值变动收益为20万元,可供出售金融资产公允价值变动收益为20万元,投资收益为40万元,营业外收入为5万元,营业外支出为3万元。甲上市公司2013年营业利润为()万元。

A.1370

B. 1360

C. 1410

D. 1430

提问人:网友yuleechen

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

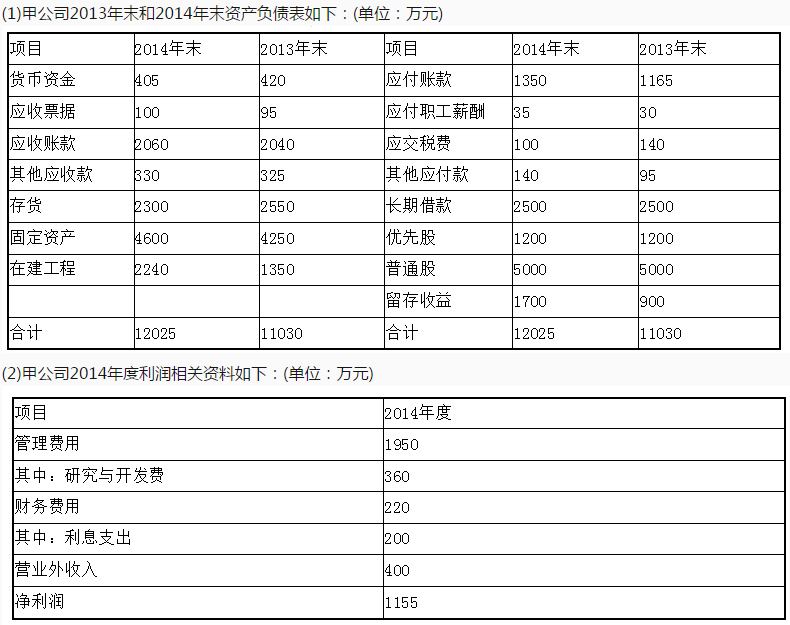

(3)甲公司2014年的营业外收入均为非经常性收益。

(3)甲公司2014年的营业外收入均为非经常性收益。