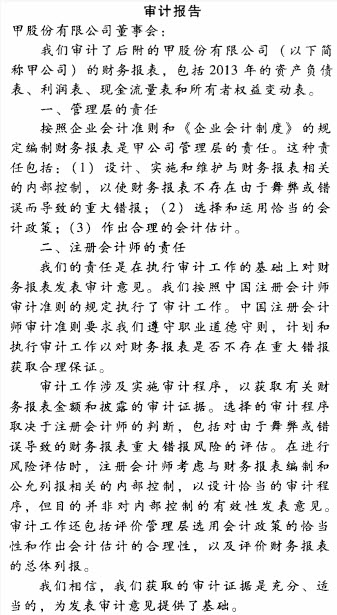

题目内容

(请给出正确答案)

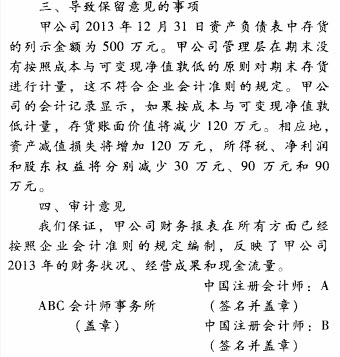

题目内容

(请给出正确答案)

[单选题]

甲上市公司2×15年的财务报告于2×16年2月15日编制完成,注册会计师完成年度财务报表审计工作并签署审计报告的日期为2×16年3月10日,董事会批准财务报告对外报出日期为2×16年3月15日。2×16年3月17日,甲公司发生重大事项,需要调整财务报表中相关项目的列报数字并进行报表附注的披露,经过调整后,财务报告再经董事会批准报出的日期为2×16年4月1日,实际报出日期为2×16年4月5日。则资产负债表日后事项涵盖的期间为()。

A.2×16年1月1日至2×16年3月10日

B.2×16年1月1日至2×16年3月15日

C.2×16年1月1日至2×16年4月1日

D.2×16年1月1日至2×16年4月5日

提问人:网友18***246

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请