题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲方案在三年中每年年初付款1000元,乙方案在三年中每年年末付款1000元,若利率相同,则两者在第三年年末时的终值( )。

A.相等

B.前者大于后者

C.前者小于后者

D.可能会出现上述三种情况中的任何一种

提问人:网友anonymity

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.相等

B.前者大于后者

C.前者小于后者

D.可能会出现上述三种情况中的任何一种

更多“甲方案在三年中每年年初付款1000元,乙方案在三年中每年年末…”相关的问题

更多“甲方案在三年中每年年初付款1000元,乙方案在三年中每年年末…”相关的问题

甲方案的现金净流量为:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收人(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

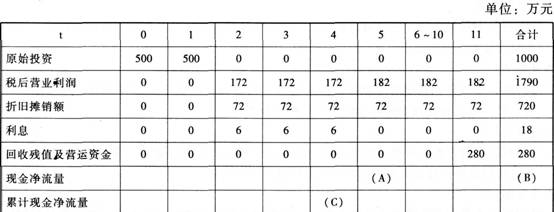

丙方案的现金流量资料如下表所示:

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

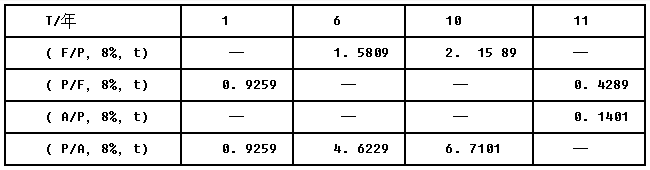

该企业所在行业的基准折现率为8%,部分货币时间价值系数如下:

要求:

(1)指出从零时点考虑甲方案第2至6年的现金净流量(NCF——-2~6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据表中的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

甲方案各年的净现金流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资本,立即投入生产。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资本分别为80万元和200万元。

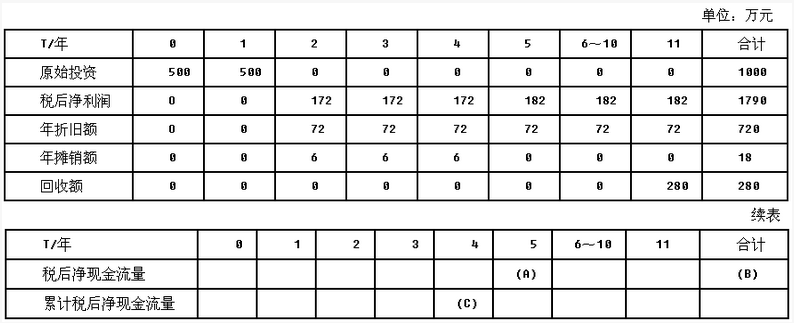

丙方案的现金流量资料如下表所示:

注:“6~10”年一列中的数据为每年数,连续5年相等。

若企业要求的必要报酬率为8%,部分资金时间价值系数如下:

要求:

(1)计算乙方案项目寿命期各年的净现金流量:

(2)根据表中的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式);

(3)计算甲、丙两方案的包括建设期的静态回收期:

(4)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用等额年金法为企业做出该生产线项目投资的决策。

(1)请计算甲方案的每年折旧额为多少元?( )

A.1000元 B.1200元 C.2000元 D.2200元

(2)请计算乙方案的每年折旧额多少元?( )

A.1000元 B.1200元 C.2000元 D.2200元

(3)请计算甲方案的营业现金流量为多少元?( )

A.1000元 B.1200元 C.2000元 D.3200元

(4)请计算乙方案第一年的现金流量为多少元?( )

A.1000元 B.1200元 C.2000元 D.3800元

(5)请计算乙方案第二年的现金流量为多少元?( )

A.1000元 B.1200元 C.3560元 D.3800元

(6)请计算乙方案第三年的现金流量为多少元?( )

A.2600元 B.3320元 C.2000元 D.3800元

(7)请计算乙方案第四年的现金流量为多少元?( )

A.1000元 B.1200元 C.2000元 D.3080元

(8)请计算乙方案第五年的现金流量为多少元?( )

A.1000元 B.1200元 C.2000元 D.7840元

(9)请计算甲方案的回收期为多少年?( )

A.1年 B.2年 C.3.13年 D.4年

(10)请计算乙方案的回收期为多少年?( )

A.1年 B.2年 C.3.13年 D.3.43年

(11)请计算甲方案的净现值为多少元?( )

A.2210 B.2323.5 C.2131.2 D.2000

(12)请计算乙方案的净现值为多少元?( )

A.810 B.823.5 C.831.2 D.860.36

(13)请计算甲方案的现值指数为多少?( )

A.1.0 B.1.21 C.1.5 D.1.6

(14)请计算乙方案的现值指数为多少?( )

A.1.057 B.1.23 C.1.2 D.1.36

(15)请问该公司选择何种方案进行投资?( )

A.甲方案 B.乙方案

甲方案的现金净流量为:NCF0=-1000(万元),NCF1=0,NCF2~6=250(万元)。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元流动资金,立即投入生产:预计投产后第1~10年每年新增500万元营业收入,每年新增的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和流动资金分别为80万元和200万元。

丙方案的相关资料为:固定资产投资需860万元,当年可以投产,预计可以持续5年。估计每年固定成本(不含折旧)为40万元,变动成本是每件160元。固定资产折旧采用直线法,估计净残值为60万元。

营销部门估计每年销售量均为6万件。售价为每件250元,生产部门估计需要140万元的流动资金投资,并于项目终结点全部收回。企业所得税税率为25%。该企业所在行业的基准折现率为8%。

要求:

| 销售地区(A) | 包装方法(B) | ||

| B1 | B2 | B3 | |

| A1 A2 A3 | 45 50 35 | 75 50 65 | 30 40 50 |

用Excel得出的方差分析表如下:

方差分析:无重复双因素分析

| 差异源 | SS | df | MS | F | P-value | F crit |

| 行(地区) | 22.2222 | 2 | 11.1111 | 0.0727 | 0.9311 | 6.9443 |

| 列(包装) | 955.5556 | 2 | 477.7778 | 3.1273 | 0.1522 | 6.9443 |

| 误差 | 611.1111 | 4 | 152.7778 | |||

| 总计 | 1588.889 | 8 |

A.未经债权人同意发行新债券

B.未经债权人同意向银行借款

C.投资于比债权人预计风险要高的新项目

D.不尽力增加企业价值

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请