题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲、乙、丙公司均系增值税一般纳税人,相关资料如下:资料一:2016 年 8 月 5 日,甲公司以应收乙公司

甲、乙、丙公司均系增值税一般纳税人,相关资料如下: 资料一:2016 年 8 月 5 日,甲公司以应收乙公司账款 438 万元和银行存款 30 万元取得丙公司生产的一台机器人,将其作为生产经营用固定资产核算。该机器人的公允价值和计税价格均为 400 万元。当日,甲公司收到丙公司开具的增值税专用发票,价款为 400 万元,增值税税额为 68 万元。交易完成后,丙公司将于 2017 年 6 月 30 日向乙公司收取款项 438 万元,对甲公司无追索权。 资料二:2016 年 12 月 31 日,丙公司获悉乙公司发生严重财务困难,预计上述应收款项只能收回 350 万元。 资料三:2017 年 6 月 30 日,乙公司未能按约付款。经协商,丙公司同意乙公司当日以一台原价为 600 万元、已计提折旧 200 万元、公允价值和计税价格均为 280 万元的 R 设备偿还该项债务,当日,乙、丙公司办妥相关手续,丙公司收到乙公司开具的增值税专用发票,价款为 280 万元,增值税税额为 47.6 万元。丙公司收到该设备后,将其作为固定资产核算。 假定不考虑货币时间价值,不考虑除增值税以外的税费及其他因素。 要求: ()判断丙公司和乙公司该项交易是否属于债务重组并说明理由,编制丙公司的相关会计分录。

提问人:网友panyikun

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请

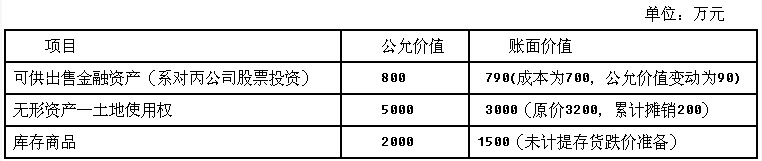

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。