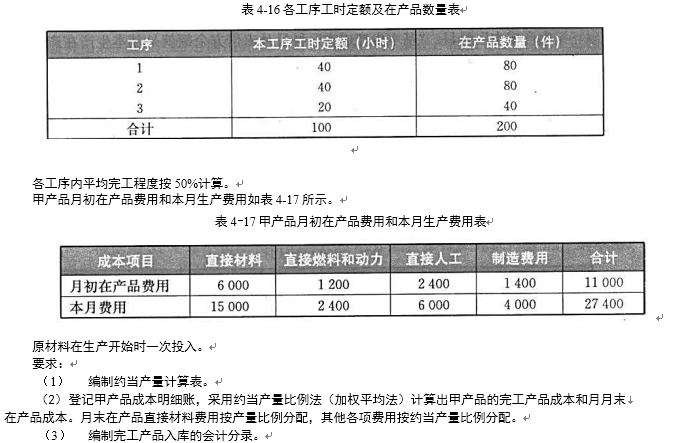

完工产成品之间分配采用约当产量比例法。20×7年2月A产品有关的资料如下:

(1)本月完工产品l300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。

(2)产品成本计算单有关资料,见表二。表一:各工序约当产量计算表有关资料:工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。

(2)产品成本计算单有关资料,见表二。

表一:各工序约当产量计算表有关资料: 工序 月末在产品数量(件) 在产品完工程度 1 500 30% 2 200 80% 合计 700 --表二:产品成本计算单有关资料: 成本项目 月初在产品成本(元) 本月生产成本(元) 生产成本合计(元) 直接材料 30000 60000 90000 直接人工 37000 91800 128800 制造费用 10000 22200 32200 合计 77000 174000 251000

要求:

(1)编制本月A产品各工序约当产量计算表(不需列出计算过程);

(2)编制本月A产品的成本计算单(不需列出计算过程);

(3)编制完工A产品入库的会计分录。(答案中的金额单位用元表示)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请