题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据下述资料,回答问题:某油田为增值税一般纳税人,主要从事原油开采、提炼生产业务,在开采原油过程中,开采天然气,2015年1、2月发生下列业务:1月份:(1)采用分期收款方式销售自行开采的原油2400吨,不含税销售额1320000元,合同规定,货款分两个月支付,本月支付80%,其余货款于2月15日前支付。由于购货方资金紧张,1月支付货款800000元。(2)采用预收货款方式向甲企业销售原油2000吨,不含税销售额1200000元,当月收取20%定金,不含税金额为240000元,合同规定2月5日发货,并收回剩余货款。(3)销售天然气2000千立方米,不含税销售额6000000元。(4)从一般纳税人购进材料,取得防伪税控增值税专用发票,注明增值税480000元,支付不含税运费40000元,并取得了货物运输业增值税专用发票。本月领用其中的15%用于基建工程项目。2月份:(1)2月5 H向甲企业发出原油2000吨,收回剩余的80%货款,不含税金额为960000元;2月份销售原油1500吨,取得不含税销售额840000元。(2)2月购进货物取得防伪税控增值税专用发票,注明增值税88400元。月初购人税控收款机,取得普通发票上注明的价款为3400元。(3)以自己开采的原油110吨换取职工劳保用品,双方约定不含税价款60500元,并取得增值税专用发票。(4)将自产的原油850吨投资乙企业,双方约定不含税销售额为510000元。(购进货物取得的增值税专用发票符合税法规定,均在当月认证并申报抵扣)2015年1月该油田应纳资源税为()元。 查看材料

A.365700

B.423360

C.403200

D.456300

提问人:网友susan1169

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

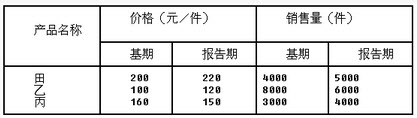

销售量指数为()。

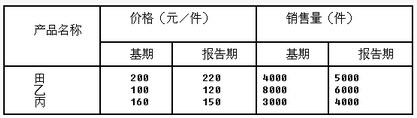

销售量指数为()。

商品零售价格指数为()。

商品零售价格指数为()。