题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

存货采用先进先出法计价是假定先收到的存货先发出(销售或耗用),以此计算发出存货成本和期末结

存货采用先进先出法计价是假定先收到的存货先发出(销售或耗用),以此计算发出存货成本和期末结存存货成本()

提问人:网友aaaluo

发布时间:2022-01-06

题目内容

(请给出正确答案)

存货采用先进先出法计价是假定先收到的存货先发出(销售或耗用),以此计算发出存货成本和期末结存存货成本()

更多“存货采用先进先出法计价是假定先收到的存货先发出(销售或耗用)…”相关的问题

更多“存货采用先进先出法计价是假定先收到的存货先发出(销售或耗用)…”相关的问题

A.采用个别计价法,存货的实物流转与成本流转相一致

B.采用先进先出法,假定实物流转为先购进的先发出

C.采用月末一次加权平均法,计算简单,能够简化成本计算工作

D.采用移动加权平均法,只在月末一次计算存货成本

A.利润总额减少30

B.利润总额增加40

C.利润总额减少50

D.利润总额减少60

汽车零件制造部所面临的问题是原材料成本高涨及人工短缺,现已停工3个月。幸运的是库存零件比较充足,足够满足销售之需。

汽车销售部门的主要问题则是销售量的剧烈下降,年底存货若按后进先出法计价,其余额为40000000元,若按先进先出法计价则为56000000元。

请讨论下列问题:

(1)汽车零件制造部已停工3个月,存货余额越来越小。虽对其采用先进先出法计价,但销售成本是否仍然偏低?为什么?对今后存货的重置能力有何影响?

(2)设所得税率为25%,若将汽车销售部的存货计价改为先进先出法,对其纳税有何影响(假定应纳税所得额的确定采用财务上的存货计价方法)?对税后纯收益有何影响?

(3)该公司改变存货计价方法的利弊如何?

A.利润减少30

B.利润增加30

C.成本减少30

D.销售收入减少30

A.3 000

B.8 500

C.6 000

D.8 300

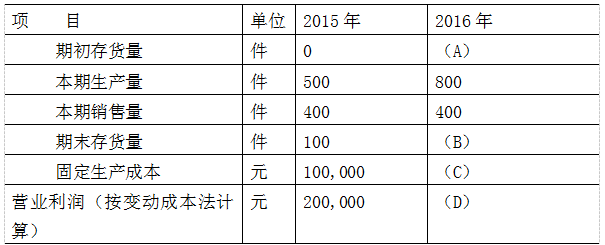

某企业只生产一种产品,假定各年的单价、成本水平和存货计价方法(采用先进先出法)均不变。有关资料如下:要求:(1)将上表中A、B、C、D项目的数据填上(2)计算2015年、2016年完全成本法下的期末存货吸收的固定生产成本(3)计算2016年完全成本法与变动成本法的营业利润的差额。(4)利用利润的差额计算2016年完全成本法下的营业利润。

要求:计算会计政策变更对当期净利润的影响。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请