题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ETF组合中所持有的基础证券构成情况的信息披露一般是()。

A.每个交易日进行

B.每周进行

C.每月进行

D.每季度进行

提问人:网友tangyu92

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.每个交易日进行

B.每周进行

C.每月进行

D.每季度进行

更多“ETF组合中所持有的基础证券构成情况的信息披露一般是()。A…”相关的问题

更多“ETF组合中所持有的基础证券构成情况的信息披露一般是()。A…”相关的问题

A.所有投资者拥有完全相同的有效边界

B. 当市场处于均衡状态时,最优风险证券组合T就等于市场组合

C. 投资者在均值标准差平面上面对的证券组合可行域及有效边界不再是纯粹由风险证券构成的,而是包含了无风险证券在内

D. 每个投资者手中持有的全部风险证券所形成的风险证券组合在结构上恰好与切点证券组合T相同

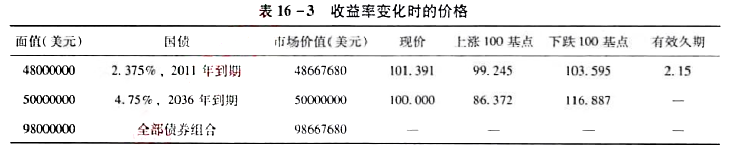

a.计算以下的有效久期:

i.利率为4.75%的美国国债2036年到期;

ii.总债券投资组合。

b.范赫森对凯普尔说,“如果你改变债券资产组合的期限结构使得组合的久期为5.25,那么组合的价格敏感度将会与单一的久期为5.25年的不可赎回国债相同。”在什么情况下,范赫森的说法是正确的?

ETF基金管理人()会根据基金资产净值、投资组合以及标的指数的成分股股票情况,公布证券申购与赎回清单。

A每日开市前

B每日开市后

C每日闭市前

D每日闭市后

A.未能根据要求准备足额的现金

B.投资者持有的、符合要求的基金份额不足

C.投资者未能提供符合要求的申购对价

D.基金投资组合内不具备足额的符合要求的赎回对价

ETF基金管理人()会根据基金资产净值、投资组合以及标的指数的成分股股票情况,公布证券申购赎回清单。

A.每一交易日开市前

B.每一交易日开市后

C.每一交易日闭市前

D.每一交易日闭市后

目前股票市场上有三种证券可供选择: 甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元; 乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%; 丙债券面值为10元,利息率为5%,每年付息-次,复利计息,期限为10年,目前该债券市价为12元,折现率为4%。 已知无风险收益率为8%,市场上所有股票的平均收益率为13%,甲股票的β系数为1.5,乙股票的β系数为1.2。 要求: (1)分别计算甲、乙股票的必要收益率; (2)为该投资者做出应该购买何种证券的决策; (3)按照(2)中所做出的决策,投资者打算长期持有该股票,计算投资者购入该种股票的持有期年均收益率; (4)按照(2)中所做出的决策,投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率; (5)如果投资者按照目前的市价,同时投资购买甲、乙两种股票各200股,计算该投资组合的β系数和必要收益率; (6)假设甲股票的标准差为40%,乙股票的标准差为25%,甲和乙股票的相关系数为0.8,计算按照(5)构成的投资组合的标准差。

A.每一交易日闭市后

B.每一交易日开市后

C.每一交易日闭市前

D.每一交易日开市前

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请