题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司是一家上市公司,于2014年成立了内部控制评价组,对公司内部控制进行评价。评价组在对采购内

部控制进行测试时,任意抽取了一笔采购业务,获取了原始单据,跟踪交易从产生到会计处理、信息系统、财务报告编制和报告的全过程。该评价组运用的内部控制评价方法是()。

A.抽样

B.比较分析

C.穿行测试

D.审阅与检查

提问人:网友liuyiyi

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.抽样

B.比较分析

C.穿行测试

D.审阅与检查

更多“甲公司是一家上市公司,于2014年成立了内部控制评价组,对公…”相关的问题

更多“甲公司是一家上市公司,于2014年成立了内部控制评价组,对公…”相关的问题

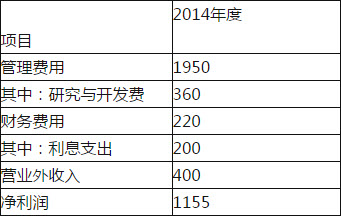

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

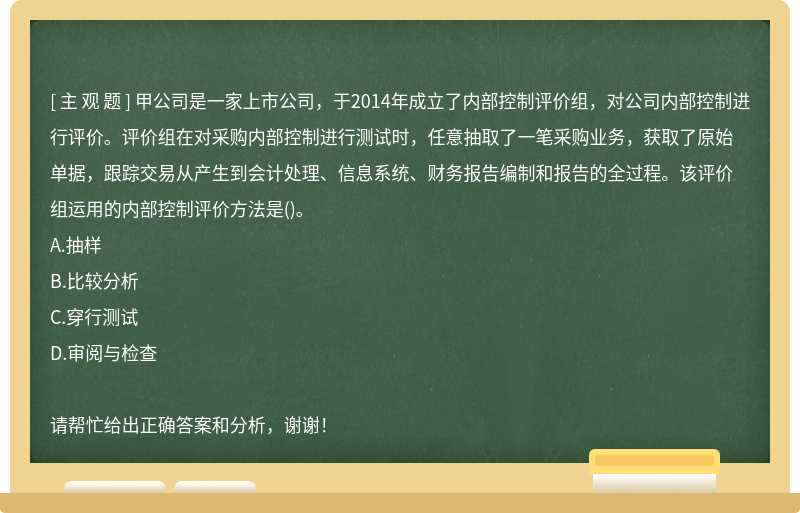

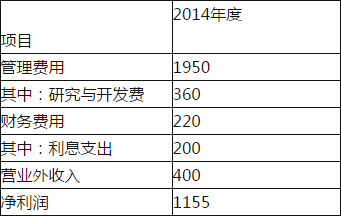

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股13系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

以账面价值平均值为权数计算甲公司的加权平均资本成本。

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

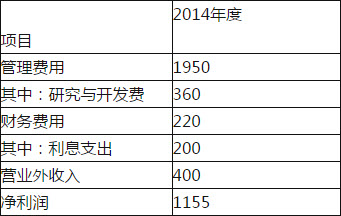

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股13系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

回答经济增加值作为业绩评价指标的优点和缺点。

A.公司

B.企业年金理事会

C.基金管理公司

D.商业银行

A.60

B.61.2

C.66

D.67.2

(3)甲公司2014年的营业外收入均为非经常性收益。

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。

(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

以账面价值平均值为权数计算甲公司的加权平均资本成本。

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股13系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央企业负责人经营业绩考核暂行办法》的相关规定计算)。

A.个人缴费

B.企业缴费

C.投资收益

D.社会收益

甲股份有限公司(以下简称甲公司)为西北地区的一家上市公司,甲公司与投资性房地产有关的业务资料如下: (1)2013 年 12 月 31 日,甲公司购入一幢建筑物用于出租,价款为 800 万元,款项以银行存款转账支付。 (2)甲公司购入的上述用于出租的建筑物预计使用寿命为 10 年,预计净残值为 40 万元,采用年限平均法按年计提折旧。 (3)甲公司将取得的该项建筑物自购入当月起用于对外经营租赁,甲公司对该房地产采用成本模式进行后续计量。 (4)甲公司该项房地产 2013 年取得租金收入为 90 万元,已存入银行。 (5)甲公司 2014 年末因急需资金将该项投资性房地产全部对外出售,取得出售价款 700 万元存入银行。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请