题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

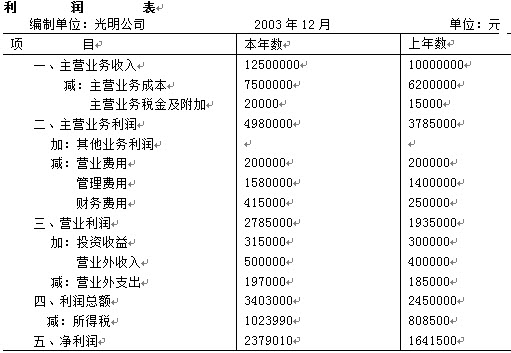

光明公司2003年有关财务资料如下表:

要求:运用杜邦分析法,画出杜邦分析图,并计算相关指标数据,进一步对光明公司的财务状况进行分析。

提问人:网友ximurong03

发布时间:2022-01-06

题目内容

(请给出正确答案)

要求:运用杜邦分析法,画出杜邦分析图,并计算相关指标数据,进一步对光明公司的财务状况进行分析。

更多“光明公司2003年有关财务资料如下表:”相关的问题

更多“光明公司2003年有关财务资料如下表:”相关的问题

某企业2004年销售收入将在2003年基础上增加40%,其他有关资料如下表:(单位:元) 项目 2003年 2004年 销售收入 400 000 (1) 边际贡献 (2) (3) 固定成本 240 000 240 000 息税前利润 (4) (5) 每股利润 (6) 3.5 边际贡献率 75% 75% 经营杠杆系数 (7) 财务杠杆系数 (8) 总杠杆系数 7.5 息税前利润增长率 (9) 每股利润增长率 (10)

要求:计算表中未填列数字,并列出计算过程。

某公司2003年末有关数据如下表。

要求:

①根据以上资料,计算该公司2003年的流动比率,速动比率、存货周转率、应收账款周转天数、资产负债率、已获利息倍数、销售净利率、净资产收益率。

②假设该公司同行业的各项比率的平均水平如下表所示,试根据①计算结果,对本公司财务状况做出简要评价。

甲公司有关资料如下表所示。

假定2003年、2004年每股市价均为4.8元。

要求:(1)分别计算2003年、2004年的如下指标:①主营业务净利率;②总资产周转率;③权益乘数;④平均每股净资产;⑤每股收益;⑥市盈率。

(2)用连环替代法分析各个因素对每股收益指标的影响。

| 单位:万元 | |||

| 项 目 | 2002年 | 2003年 | 2004年 |

| 净利润 | 3600 | 3780 | |

| 主营业务收入净额 | 28000 | 30000 | |

| 年末资产总额 | 28000 | 30000 | 35000 |

| 资产平均总额 | 29000 | 32500 | |

| 年末股东权益总额 | 19500 | 22000 | 25000 |

| 平均股东权益 | 20750 | 23500 | |

| 年末普通股股数 | 18000 | 18000 | 18000 |

| 普通股平均股数 | 18000 | 18000 |

已知南强公司2006年和2007年的有关指标如下表所示(资产负债表的指标指的是年末数)。

指标 | 2006年 | 2007年 |

| 销售经营利润率(经营利润/销售收入) | 10% | 12% |

| 净经营资产周转率(销售收入/净经营资产) | 1.5 | 1.8 |

| 净利息率(净利息/净负债) | 4% | 6% |

| 净财务杠杆(净负债/股东权益) | 0.5 | 0.8 |

要求:(1)根据题中资料,根据改进的财务分析体系的核心公式计算2006年和 2007年的权益净利率。

(2)使用连环替代法依次分析销售经营利润率、净经营资产周转率、净利息率和净财务杠杆变动对权益净利率的影响程度。

一、目的:练习亏损弥补的会计处理。

二、资料:

1.华兴企业1997年~2003年的盈亏情况如下表所示:

单位:万元

|

2.某企业的管理层作出决定:以法定盈余公积金弥补以前年度留下(5年外)的亏损15万元。

三、要求:

1.根据资料1,结转各年的本年利润(或亏损),计算弥补亏损后应缴纳的所得税(税率为33%),并编制有关的会计分录。

2.根据资料2,编制有关的会计分录。

A.-4.32%

B.-2.4%

C.-2.34%

D.-3.2%

资料:

(1) A公司2006年的资产负债表和利润表如下所示:

1.jpg)

(2)A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

2.jpg)

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用。

要求:

(1)计算2006年的净经营资产、净金融负债和税后经营利润。

(2)计算2006年的净经营资产利润率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

(3)对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润率、税后利息率和净财务杠杆的变动对 2006年权益净利率变动的影响。

(4)如果企业2007年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?

某股份有限公司2003年和2004年的主要财务数据如下表所示。

主要财务数据表 单位:万元

项目 2003年 2004年 销售收入 1500 2117.70 净利润 300 317.66 股利 150 158.83 本年收益留存 150 158.83 年末资产总额 1500 2647.13 年末负债总额 600 1588.31 年末股本总额 750 750.O0 年末未分配利润 150 308.82 年末所有者权益总额 900 1058.82假设该公司产品的市场前景很好,销售额预定大幅增加,贷款银行要求公司的资产负债率不得超过60%.董事会决议规定:以净资产收益率高低作为管理层业绩评价的标准。

要求:(1)计算该公司2003年和2004年净资产收益率和可持续增长率,以及2004年的销售 增长率(计算时平均资产总额、平均净资产等均以当年年末数代替)。

(2)分析2004年可持续增长率与2003年相比有什么变化,并说明其原因。

(3)指出2004年公司是如何筹集增长所需资金均,财务政策与上年相比有什么变化。

(4)指出该公司今后提高净资产收益率的途径有哪些?

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请