题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

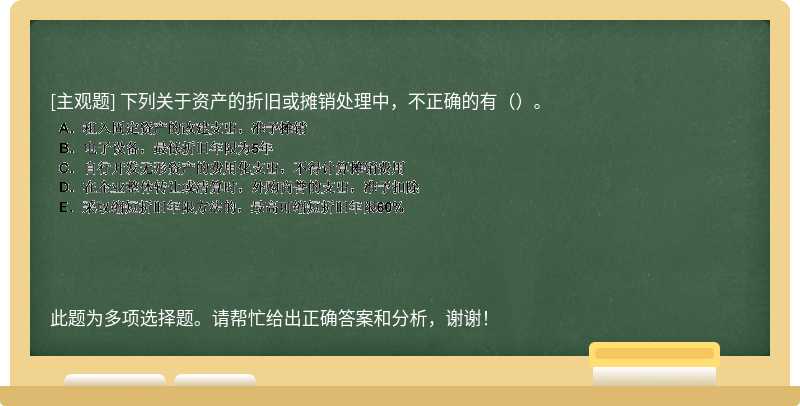

下列关于资产的折旧或摊销处理中,不正确的有()。

此题为多项选择题。

提问人:网友wk11766988

发布时间:2023-04-18

题目内容

(请给出正确答案)

此题为多项选择题。

更多“下列关于资产的折旧或摊销处理中,不正确的有()。”相关的问题

更多“下列关于资产的折旧或摊销处理中,不正确的有()。”相关的问题

A.租入固定资产的改建支出,准予摊销

B.电子设备,最低折旧年限为5年

C.自行开发无形资产的费用化支出,不得计算摊销费用

D.在企业整体转让或清算时,外购商誉的支出,准予扣除

E.采取缩短折旧年限方法的,最高可缩短折旧年限60%

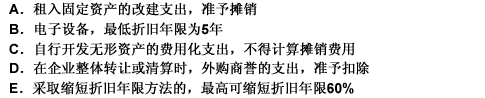

A.租入固定资产的改建支出,准予摊销

B.电子设备,为5年

C.自行开发无形资产的费用化支出,不得计算摊销费用

D.在企业整体转让或清算时,外购商誉的支出,准予扣除,

E.采取缩短折旧年限方法的,最高可缩短折旧年限60%

A.按照固定资产或无形资产的相关规定计提折旧或摊销

B.公允价值变动记入公允价值变动损益科目

C.存在减值迹象的,应按照资产减值的相关规定处理

D.投资性房地产计提的折旧记入其他业务成本科目

A.企业的搬迁收入包括搬迁过程中从其他企业取得的搬迁补偿收入

B.企业的搬迁费用支出包括停工期间支付给职工的工资及福利费

C.企业应在搬迁完成的年度将搬迁所得计入当年度应纳税所得额计算纳税

D.搬迁的资产经过简单安装或不需要安装即可继续使用的,在该资产重新投入使用后,不得继续计提折旧或摊销

A.固定资产的预计净残值一经确定,不得变更

B.无形资产按照直线法计算摊销费用,摊销年限一律不得低于l0年

C.存货的计价方法,可以在先进先出法、加权平均法、个别计价法中选用一种,一经选用,不得随意变更

D.停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧

A.房屋、建筑物按20年计提折旧

B.其他生产设备按10年计提折旧

C.企业使用或者销售的存货的成本计算方法,可以在后进先出法、加权平均法、个别计价法中选用一种,计价方法一经选用,不得随意变更

D.转让资产时可扣除的资产净值是指有关资产、财产的计税基础减除已经按照规定扣除的折旧、折耗、摊销、准备金等后的余额

A.业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算

B.企业的搬迁收入扣除搬迁支出的余额为企业的搬迁所得

C.企业应在搬迁完成的年度将,将搬迁所得计入当年度应纳税所得额计算纳税

D.搬迁后原资产经过简单安装或不安装仍可以继续使用的,在该资产重新投资使用后,不得继续计提折旧或摊销费用

A.存在减值迹象时,应当按照资产减值的有关规定进行减值测试

B.不需计提折旧或进行摊销

C.公允价值高于账面余额的差额计入其他业务收入

D.取得的租金收入一般计入其他业务收入

A.总租金在租赁期内按直线法摊销确认收入金额

B.如出租人承担了承租人部分费用,需从租金总额中扣除

C.应对出租资产以租赁期为基础计提折旧或摊销

D.如存在免租期,不应从租赁期内扣除,而应该将总租金在整个租赁期间内进行分摊

下列关于上述会计估计变更的处理中,不正确的是()。

A.生产用无形资产于20×1年12月31日的计税基础为4240万元

B.将20×1年度生产用无形资产增加的80万元摊销额计入产品成本

C.将20×1年度管理用固定资产增加的折旧120万元计入当期损益

D.管理用固定资产20×1年度多计提的120万元折旧,应确认相应的递延所得税资产30万元

A.生产性生物资产的支出,准予摊销

B.消耗性生物资产的支出,准予摊销

C.自行开发无形资产的费用化支出,不得计算摊销费用

D.在企业整体转让或清算时,外购商誉的支出,准予扣除

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请