题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

审计人员正在对现金流量表的编制正确性进行审查时,下列业务中不影响现金流量的是()。

A.无形资产摊销

B.商业汇票贴现

C.收回以前年度核销的坏账

D.收到银行存款利息

提问人:网友后慧珍

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.无形资产摊销

B.商业汇票贴现

C.收回以前年度核销的坏账

D.收到银行存款利息

更多“审计人员正在对现金流量表的编制正确性进行审查时,下列业务中不…”相关的问题

更多“审计人员正在对现金流量表的编制正确性进行审查时,下列业务中不…”相关的问题

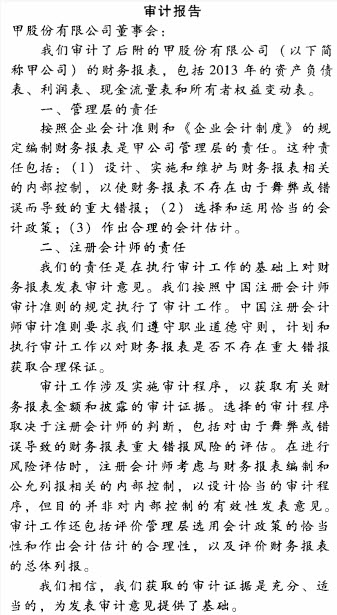

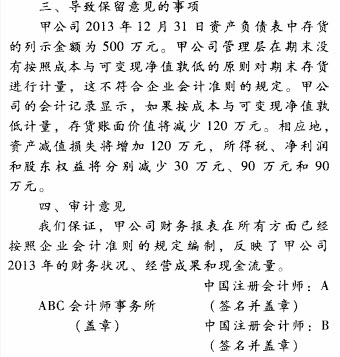

我们审计了后附的甲股份有限公司(以下简称甲公司)2003年12月31日的资产负债表以及2003年度的利润表和现金流量表,这些会计报表的编制是甲公司管理当局的责任,我们的责任是在实施审计工作的基础上对这些会计报表发表意见。

我们按照中国注册会计师独立审计准则计划和实施审计工作,以合理确信会计报表是否不存在重大错报。审计工作包括在抽查的基础上检查支持会计报表金额和披露的证据,评价管理当局在编制会计报表时采用的会计政策和作出的重大会计估计,以及评价会计报表的整体反映。我们相信,我们的审计工作为发表意见提供了合理的基础。

经审计,我们发现甲公司2003年12月份预付的下年度广告费应作为待摊费用处理,但甲公司未接受我们的意见。

我们认为,甲公司会计报表符合国家颁布的《企业会计准则》和《××会计制度》的规定,在所有重大方面公允反映了甲公司对2003年12月31日的财务状况以及2003年度的经营成果和现金流量。

××会计师事务所(印章) 中国注册会计师(签名并盖章)

中国××市 2004年1月15日

要求:指出上述审计报告存在的主要问题。

A、为确定期初余额是否含有对本期财务报表产生重大影响的错报,A注册会计师需要确定适用于期初余额的重要性水平

B、A注册会计师应当阅读甲公司2018年度财务报表和相关披露,以及X注册会计师出具的审计报告

C、A注册会计师评估认为X注册会计师具备审计甲公司需要的独立性和专业胜任能力,因此,可能通过查阅2018年度审计工作底稿,获取关于非流动资产期初余额的充分、适当的审计证据

D、A注册会计师未能对2018年12月31日的存货实施监盘,因此,除对存货的期末余额实施审计程序,有必要对存货期初余额实施追加的审计程序

A. 在同一审计报告中包含无保留意见,将会与对财务报表整体发表的否定意见或无法表示意见相矛盾

B. 如果认为有必要对财务报表整体发表否定意见或无法表示意见,注册会计师不应在同一审计报告中对按照相同财务报告编制基础编制的单一财务报表或者财务报表特定要素、账户或项目发表无保留意见

C. 对经营成果、现金流量(如相关)发表无法表示意见,而对财务状况发表无保留意见,这种情况肯定不被允许

D. 对经营成果、现金流量(如相关)发表无法表示意见,而对财务状况发表无保留意见,这种情况可能是被允许的

B、体现时代精神,顺应历史潮流

C、适合听众要求,内容要有的放矢

D、切合自己的身份,不妨“驾轻就熟”

E、注意演讲场合,考虑预定时间

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请