题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

如果甲公司本年的总资产周转率次数比上年提高,财务政策和销售净利率保持上年水平,不增发新股,则下列表述不正确的是( )。

如果甲公司本年的总资产周转率次数比上年提高,财务政策和销售净利率保持上年水平,不增发新股,则下列表述不正确的是()。

A、本年可持续增长率>上年可持续增长率

B、实际增长率>上年可持续增长率

C、实际增长率=本年可持续增长率

D、实际增长率>总资产增长率

提问人:网友Dume2021

发布时间:2022-01-07

题目内容

(请给出正确答案)

A、本年可持续增长率>上年可持续增长率

B、实际增长率>上年可持续增长率

C、实际增长率=本年可持续增长率

D、实际增长率>总资产增长率

更多“如果甲公司本年的总资产周转率次数比上年提高,财务政策和销售净…”相关的问题

更多“如果甲公司本年的总资产周转率次数比上年提高,财务政策和销售净…”相关的问题

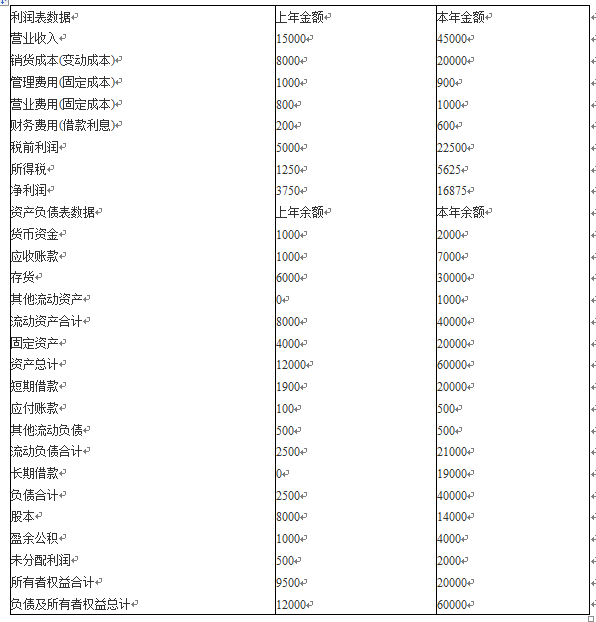

计算分析题:甲公司上年度财务报表主要数据如下:

要求:

(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;

(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假设本年销售增长率计划达到30%,不增发新股和网购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

甲公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率;

(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

单位:万元

项目 2012年

资产负债表项目(年末):

净经营资产

1000

净负债

200

股东权益

800

利润表项目(年度):

.销售收入

3000

税后经营净利润

180

减:税后利息费用\

12

净利润

168

为了与行业情况进行比较,甲公司收集了以下2012年的行业平均财务比率数据:

财务比率 净经营资产净利率

税后利息率’

净财务杠杆

权益净利率

行业平均数据

19.50%

5.25%

40.00%

25.20%

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

财务比率 2012年

税后经营净利率

净经营资产周转次数

净经营资产净利率

税后利息率

经营差异率

净财务杠杆

杠杆贡献率

权益净利率

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

A. 1.428

B. 1.5

C. 1.284

D. 1.356

甲公司经营多种产品,最近两年的财务报表数据摘要如下:

单位:万元

提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;一年按360天计算。

要求:进行以下计算、分析和判断

(1)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。

(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分点)。

(3)总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请