题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列关于认定、审计目标和审计程序三者的对应关系表述不正确的是()。

A.CPA应当针对各类交易、账户余额、披露的认定设定审计目标

B.一个审计目标可能有一项或多项审计程序与之对应

C.审计程序并不是根据审计目标设计的

D.一项审计程序也可能实现一个或多个审计目标

提问人:网友xiao0102

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.CPA应当针对各类交易、账户余额、披露的认定设定审计目标

B.一个审计目标可能有一项或多项审计程序与之对应

C.审计程序并不是根据审计目标设计的

D.一项审计程序也可能实现一个或多个审计目标

更多“下列关于认定、审计目标和审计程序三者的对应关系表述不正确的是…”相关的问题

更多“下列关于认定、审计目标和审计程序三者的对应关系表述不正确的是…”相关的问题

A.总体目标包括对财务报表整体是否不存在重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见

B.审计的总体目标是指注册会计师为完成整体审计工作而达到的预期目的

C.具体审计目标是指注册会计师通过实施审计程序以确定管理层在财务报表中确认的各类交易、账户余额、披露层次认定是否恰当

D.总体目标包括按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通

A.随着信息技术的发展,内部控制虽然在形式及内涵方面发生了变化,但内部控制的目标并没有发生改变

B.信息技术审计的范围与被审计单位在业务流程及信息系统相关方面的复杂度成反比

C.信息技术一般控制通常会对实现部分或全部财务报表认定作出间接贡献

D.人工控制的基本原理与方式在信息环境下并不会发生实质性的改变,注册会计师仍需要按照标准执行相关的审计程序

相关认定:(1)完整性;(2)存在;(3)分类和可理解性;(4)权利和义务;(5)计价和分摊。审计程序:

相关认定:(1)完整性;(2)存在;(3)分类和可理解性;(4)权利和义务;(5)计价和分摊。审计程序:

A.重新计算应收账款的账面价值;

B.检查财务报告;

C.在检查应收账款时,对一些账户函证;

D.选择一定样本量的销货会计记录,检查支持记录的销货合同和发票;

E.从赊销发货单、销售发票检查至相应的会计记录。

A.进一步审计程序的性质最重要

B.进一步审计程序的时间最重要

C.进一步审计程序的范围最重要

D.三者同样重要,不分高低

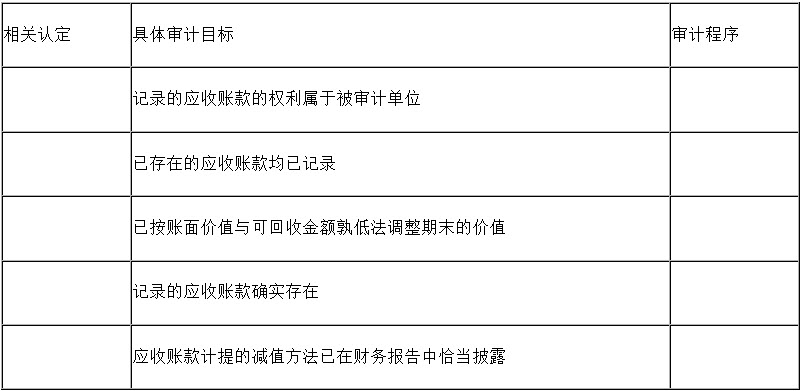

要求:

假定下列表格中的具体审计目标已经被L注册会计师选定,L注册会计师应当确定的与各具体审计目标最相关的会计报表认定和最恰当的审计程序分别是什么?(根据表后列示的会计报表认定及审计程序,分别选择一项。对每项会计报表认定和审计程序,可以选择一次、多次或不选。) 会计报表认定 具体审计目标 审计程序 公司对存货均拥有所有权 记录的存货数量包括了公司所有的在库存货 已按成本与可变现净值孰低法调整期末存货的价值 存货成本计算准确 存货的主要类别和计价基础已在会计报表恰当披露 会计报表认定 审计程序

(1)完整性 (6)检查现行销售价目表

(2)存在或发生 (7)审阅会计报表

(3)表达和披露 (8)在监盘存货时,选择一定样本,确定其是否包括

在盘点表内

(4)权利和义务 (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票

(5)估价或分摊 (10)在监盘存货时,选择盘点表内一定样本量的存货

记录,确定存货是否在库

(11)测试直接人工费用的合理性

审计过程中,审计人员应围绕()收集证据,对管理层的认定进行验证。

A.审计总目标

B.具体审计目标

C.审计程序

D.合法性

A.管理层在财务报表中的认定都是明确表达的

B.管理层的认定与审计目标密切相关

C.注册会计师的基本职责是确定被审计单位管理层对财务报表的认定是否恰当

D.管理层在财务报表中的认定也可能是隐含表达的

假定下列表格中的具体审计目标已经被L注册会计师选定, L注册会计师应当确定的与各具体审计目标最相关的会计报表认定和最恰当的审计程序分别是什么?(根据表后列示的会计报表认定及审计程序,分别选择一项,并将选择结果的编号填入表格中。对每项会计报表认定和审计程序,可以选择一次、多次或不选。

会计报表认定 | 具体审计目标 | 审计程序 |

| 公司对存货均拥有所有权 | ||

| 记录的存货数量包括了公司所有的在库存货 | ||

| 已按成本与可变现净值孰低法调整期末存货的价值 | ||

| 存货成本计算准确 | ||

| 存货的主要类别和计价基础已在会计报表巾恰当披露 |

会计报表认定 | 审计程序 |

(1)完整性 | (6)检查现行销售价目表 |

(2)存在或发生 | (7)审阅会计报表 |

(3)表达和披露 | (8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内 |

(4)权利和义务 | (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票 |

(5)估价分摊 | (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存 |

(11)测试直接人工费用的合理性 |

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请