题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

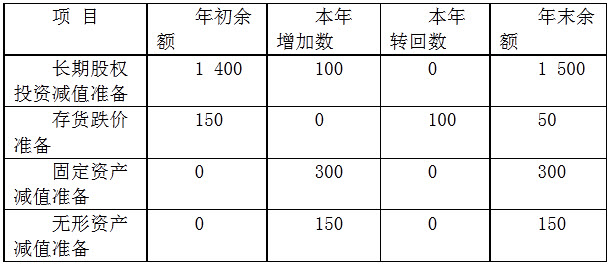

甲股份有限公司(以下简称甲公司)为境内上市公司,20×8年度实现利润总额为4000万元;所得税采用资产负债表债务法核算,20×8年以前适用所得税税率为33%,假定20×8年新颁布的税法规定:20×8年起适用所得税税率改为25%。

20×8年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元)

假定甲公司除计提的资产减值准备产生的差异外,无其他纳税调整事项和暂时性差异。

假定甲公司在可抵扣暂时性差异未来转回的期间能获得足够的应纳税所得额。

要求:

A. 要求:

B. 根据以上条件,不考虑其他因素,回答问题。

提问人:网友jiasili

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

.jpg)

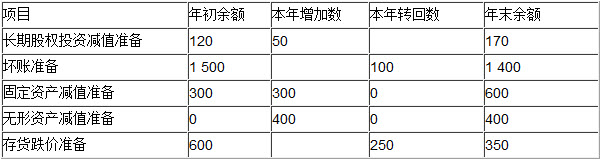

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。