题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

根据下述资料,回答下列问题。甲单位是实行国库集中支付的事业单位,经财政部门批准,甲单位的工资支出和设备购置实行财政直接支付方式,日常办公零星支出实行财政授权支付方式。国库集中收付,是指以国库单一账户体系为基础,将所有财政性资金都纳入国库单一账户体系管理,收入直接缴入(),支出通过国库单一账户体系支付到商品和劳务供应者或用款单位的一项国库管理制度。 查看材料

A.财政部

B.中国人民银行总行

C.国库

D.财政专户

提问人:网友a176492177

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

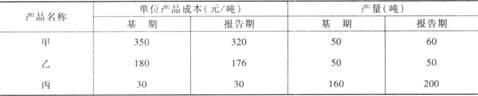

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 总成本指数为()。

若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题: 总成本指数为()。