题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

单位产品成本项目变动的原因分析包括( )。

A.直接材料分析

B.直接工资分析

C.制造费用分析

D.废品损失分析

提问人:网友anonymity

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.直接材料分析

B.直接工资分析

C.制造费用分析

D.废品损失分析

更多“单位产品成本项目变动的原因分析包括()。 A.直接材料分析 …”相关的问题

更多“单位产品成本项目变动的原因分析包括()。 A.直接材料分析 …”相关的问题

A.可以按照成本项目考核主要产品单位成本计划的执行结果

B.可以分析本期实际单位成本与上年实际、历史先进水平的差距和变化情况

C.可以分析和考核主要技术经济指标的执行情况

D.可以查明单位成本变动的具体原因

当该建设项目的产量为13000件时,利润为()万元。

A. 100

B. 118

C. 120

D. 136

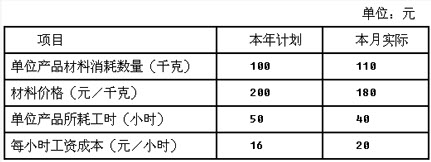

项目 | 单耗工时(小时) | 每小时工资(元) | 单位产品工资成本(元) |

上年实际 | 200 | 5 | 1000 |

本年实际 | 180 | 6 | 1080 |

差异 | -20 | +1 | +80 |

要求:分析并计算单位产品工资成本变动的原因。

(1)本期单位产品直接材料的标准用量为10公斤,单位材料的标准价格为2元,单位产品的标准人工工时为5小时,预计标准总工时为2500小时,标准工资总额为16000元,标准制造费用总额为70000元(其中变动制造费用为50000元,固定制造费用为20000元)。

(2)其他情况:

本期产品的实际产量为490件,耗用直接人工2400小时,支付工资16620元,支付制造费用71300元(其中变动制造费用54000元,固定制造费用17300元),采购原材料的价格为2.2元/公斤,本期领用原材料5100公斤。

要求:

(1)编制甲产品标准成本卡,填写下表。

| 甲产品标准成本卡 单位:元 | |||

| 项 目 | 用量标准 | 价格标准 | 单位标准成本 |

| 直接材料 | |||

| 直接人工 | |||

| 变动制造费用 | |||

| 固定制造费用 | |||

| 单位标准成本 | |||

(2)计算直接材料价格差异和直接材料用量差异,并分析它们产生的可能原因(每项差异说出两个因素即可)。

(3)计算直接人工效率差异和直接人工工资率差异,并分析它们产生的可能原因(每项差异说出两个因素即可)。

(4)计算变动制造费用效率差异、变动制造费用耗费差异、变动制造费用成本差异。

(5)计算固定制造费用成本差异、固定制造费用耗费差异、固定制造费用能量差异、固定制造费用产量差异和固定制造费用效率差异。

A. 存货成本项目发生变动

B. 存货盘存制度发生变动

C. 销售额发生大幅度变动

D. 存货核算方法发生变动

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。该项目产量的盈亏平衡点为()万件。

A. 35.37

B. 35.68

C. 35.96

D. 36.05

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

下列各项指标计算正确的有()。

A. 计划营业收入成本率是74.15%

B. 实际营业收入成本率是69.17%

C. 计划成本利润率是19.65%

D. 实际成本利润率是21.03%

A.产品全部成本中包含部分相对固定的费用

B.产品总成本不变

C.在产品全部成本中包含一部分变动费用

D.产品产量的增长小于产品总成本的增长

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请