题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

现有一投资组合P是由等比例投资于A、B两证券所组成的,要使组合P的风险最小,A、B两证券的相关系数ρAB应该为( )。

A.ρAB=1

B.ρAB=0.5

C.ρAB=0

D.ρAB=-0.5

提问人:网友anonymity

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.ρAB=1

B.ρAB=0.5

C.ρAB=0

D.ρAB=-0.5

更多“现有一投资组合P是由等比例投资于A、B两证券所组成的,要使组…”相关的问题

更多“现有一投资组合P是由等比例投资于A、B两证券所组成的,要使组…”相关的问题

要求:

(1) 采用资本资产定价模型分别计算这四种股票的预期收益率;

(2) 假设该投资者准备长期持有A股票。A股票去年的每股股利为4元,预计年股利增长率为6%,当前每股市价为58元。投资A股票是否合算?

(3) 若该投资者按5:2:3的比例分别购买了A、B、C三种股票,计算该投资组合的p系数和预期收益率;

(4) 若该投资者按3:2:5的比例分别购买了B、C、D三种股票,计算该投资组合的p系数和预期收益率;

(5) 根据上述(3)和(4)的结果,如果该投资者想降低风险,应选择哪一投资组合?

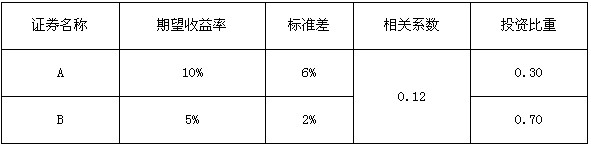

求该投资组合的期望收益与方差。

A.12%,12% B.15%,l0%

C.10%,10% D.8%,10%

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请