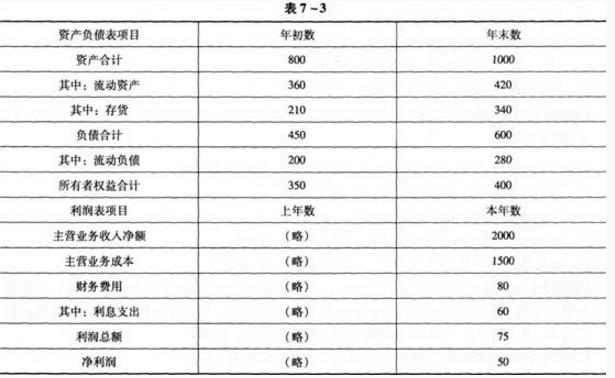

某公司 2017 年的有关资料如下 : (1) 2017 年 12 月31 日资产负债简表如下 。 单位: 万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产: 流动负债合计 330 货币资金 195 225 长期负债合计 435 558 以公允价值计量且其变动计入当期损益的金融资 50 40 负债合计 765 885 应收账款 202.5 195 存货 240 255 流动资产合计 687.5 715 实收资本 750 750 长期股权投资 150 150 未分配利润 322.5 330 固定资产 1000 1100 所有者权益 1072.5 1080 合计 1837.5 1965 合计 1837.5 1965 (2) 2017 年利润表简表如下。 单位: 万元 项目 金额 营业收入 2000 减: 营业成本 1400 税金及附加 200 期间费用 其中: 利息费用 200 20 营业利润 200 减:所得税 (所得税税率25% ) 50 净利润 150 要求: (1) 计算该公司 2017 年年末流动比率、速动比率和利息保障倍数; (2) 计算该公司 2017 年应收账款周转率和存货周转率; (3) 计算该公司 2017 年净收益营运指数。

A、(1) 流动比率 =2. 09 速动比率=1.21 利息保障倍数 =10 (2) 应收账款周转率 =11.06 (次) 存货周转率 =5.16 (次) (3) 净收益营运指数=1.23。

B、(1) 流动比率 =2. 19 速动比率=1.41 利息保障倍数 =11 (2) 应收账款周转率 =10.06 (次) 存货周转率 =5.66 (次) (3) 净收益营运指数=1.13。

C、(1) 流动比率 =2. 19 速动比率=1.41 利息保障倍数 =11 (2) 应收账款周转率 =11.06 (次) 存货周转率 =5.16 (次) (3) 净收益营运指数=1.23。

D、(1) 流动比率 =2. 09 速动比率=1.21 利息保障倍数 =10 (2) 应收账款周转率 =10.06 (次) 存货周转率 =5.66 (次) (3) 净收益营运指数=1.13。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示: 要求:(1)用作业成本法计算甲、乙两种产品的单位成本,写出计算过程; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本,写出计算过程; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响 。

要求:(1)用作业成本法计算甲、乙两种产品的单位成本,写出计算过程; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本,写出计算过程; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响 。