题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:假设某企业为增值税一般纳税企业,2008年12月份发生下列经济业务: ①企业销售材料一批,价款1

资料:假设某企业为增值税一般纳税企业,2008年12月份发生下列经济业务:

①企业销售材料一批,价款10000元,增值税销项税额1700元,货款及税金采用商业汇票结算,收到面额11700元的商业承兑汇票一张。

②企业按合同发出商品一批,价款130000元、增值税销项税额22000元,该货款已于上月预收,金额为100000元(该企业未单独设置“预收账款”账户)。

③企业用银行存款支付专设的销售部门销售产品的运杂费5000元,向慈善机构支付捐款5000元。

④企业以银行存款支付本季度的短期借款利息1300元(未采用预提方式)。

⑤月末,结算本月应付行政管理部门人员的工资及福利11400元。

⑥月末,按规定计算本月的销售产品的消费税等销售税金2500元。

⑦月末,结转已售产品的生产成本85000元,已售材料的成本5000元。

⑧月末,经批准盘盈存货的价值200元。

⑨假设企业按月计算所得税费用,本月没有任何调整事项,企业根据利润总额计算企业本期应交纳的所得税(所得税率为25%)。

要求:

根据上述材料编制会计分录。

提问人:网友cjh0903

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

.jpg)

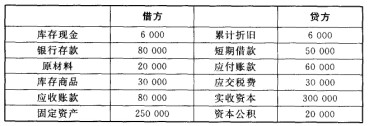

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。