题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲公司的记账本位币是美元,其发生的下列交易中属于外币交易的有()。

A.买入以人民币计价的原材料

B.买入以美元计价的债券作为交易性金融资产

C.买入以欧元计价的固定资产

D.卖出商品以美元计价

提问人:网友jiangsen2008

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.买入以人民币计价的原材料

B.买入以美元计价的债券作为交易性金融资产

C.买入以欧元计价的固定资产

D.卖出商品以美元计价

更多“甲公司的记账本位币是美元,其发生的下列交易中属于外币交易的有…”相关的问题

更多“甲公司的记账本位币是美元,其发生的下列交易中属于外币交易的有…”相关的问题

A.甲公司收到资本时应确认银行存款美元账户的金额为32500万元人民币

B.甲公司收到资本时应确认的实收资本的金额为25000万元人民币

C.甲公司收到资本时应确认的资本公积的金额为7500万元人民币

D.2016年年末甲公司应调整资本公积的金额-700万元人民币

A. 2015年3月1日购入乙产品时应支付增值税582.25万元人民币

B. 2015年3月1日购入的乙产品实际成本为3767.5万元人民币

C. 2015年3月31日因应付账款产生汇兑损失25万元人民币

D. 2015年4月15日因偿还应付账款产生汇兑收益35万元人民币

2012年3月12日,为补充N公司经营所需资金的需要,M公司以长期应收款的形式借给N公司600万英镑,当日的即期汇率为1英镑=15.85元人民币,除此之外,M、N公司之间未发生任何交易。

2012年12月31日,N公司的资产总计为2000万英镑,折合人民币为32000万元人民币,负债和所有者权益合计2000万英镑,折合人民币33500万元人民币。当日的即期汇率为1英镑=16.00元人民币。假设M公司借给N公司的600万英镑构成对N公司净投资的一部分。

要求:

A. 要求:

B. 根据上述资料,不考虑其他因素,回答下列问题。

A. 2046万元

B. 2250.6万元

C. 2428.602万元

D. 2633.20万元

(2)2015年12月31日,除上述交易性金融资产外,甲公司其他有关资产、负债项目的期末余额如下:上 述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。

述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。

(3)2015年1月1日,乙公司净资产账面价值为10000万港元,折合成人民币为8400万元,2015年度,乙公司实现净利润2000万港元,无其他所有者权益变动,即期汇率的平均汇率为1港元=0.85元人民币。

(4)2015年12月31日,即期汇率为1欧元=6.80元人民币,1港元=0.86元人民币。假定少数股东不承担实质上构成净投资长期应收款业务产生的外币报表折算差额。本题不考虑其他因素。

要求:(1)判断甲公司2015年12月31日资产和负债中哪些项目属于外币非货币性项目,并说明理由。

(2)计算甲公司个别报表中产生的汇兑收益。

(3)计算甲公司上述业务影响合并报表营业利润的金额。

(4)计算乙公司个别报表折算为人民币时产生的外币报表折算差额(其他综合收益)。

(5)计算2015年12月31日合并报表中"其他综合收益"应列示的金额。

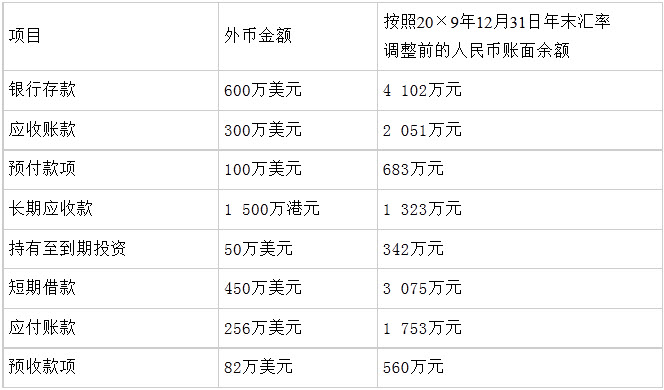

(1)20×9年10月20日,甲公司以每股2美元的价格购入丙公司B股股票20万股,支付价款40万美元,另支付交易费用O.5万美元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为l美元=6.84元人民币。20×9年12月31目,丙公司B股股票的市价为每股2.5美元。

(2)20×9年12月31日,除上述交易性金融资产外,甲公司其他有关资产、负债项目的期末余额如下:

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×9年12月31日,即期汇率为1美元=6.82元人民币,1港元=0.88元人民币。

要求:

A. 要求:

B. 根据上述资料,不考虑其他因素,回答下列问题。

A.企业可能通过出售、清算、返还股本或放弃全部或部分权益等方式处置其在境外经营中的权益

B.企业处置全部境外经营时,应当将资产负债表中所有者权益项目下列示的、与该境外经营有关的外币财务报表折算差额,自所有者权益项目转入处置当期损益

C.企业部分处置境外经营的,应当按处置的比例计算处置部分的外币财务报表折算差额,转入处置当期损益

D.企业部分处置境外经营的,应当将资产负债表中所有者权益项目下列示的、与该境外经营有关的外币财务报表折算差额,全部自所有者权益项目转入处置当期损益

A.540

B.467.5

C.510

D.519

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请