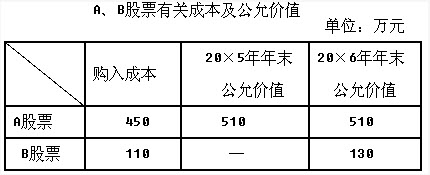

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2012年1月1日,甲公司资产管理部门外购一栋写字楼用于出租,并于当日签订租赁协议。购置当日办公楼

的成本为3200万元,甲公司采用公允价值模式对投资性房地产进行后续计量。租赁合同约定租期为2012年1月2日至2014年12月31日,年租金为360万元。2012年12月31日写字楼的公允价值为3500万元,甲公司2012年因出租该写字楼发生营业税18万元,发生修理费40万元,则甲公司201 2年因该投资性房地产影响营业利润的金额为()。

A.302万元

B.602万元

C.620万元

D.642万元

提问人:网友lovemyqq

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。