题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在确定上市公司财务报表重要性水平时,不同的注册会计师可以采取不同的方法,下列方法适当的有()。

A.根据对重要股东的函证或询问结果综合确定重要性

B.根据所属会计师事务所的惯例确定重要性

C.先选择一个恰当的基准、再乘以适当的百分比,得出重要性水平

D.根据自己的从业经验确定重要性

提问人:网友qpl4226

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.根据对重要股东的函证或询问结果综合确定重要性

B.根据所属会计师事务所的惯例确定重要性

C.先选择一个恰当的基准、再乘以适当的百分比,得出重要性水平

D.根据自己的从业经验确定重要性

更多“在确定上市公司财务报表重要性水平时,不同的注册会计师可以采取…”相关的问题

更多“在确定上市公司财务报表重要性水平时,不同的注册会计师可以采取…”相关的问题

A. 财务报表审计的目标与范围

B. 注册会计师的责任

C. 被审计单位治理层的责任

D. 提及注册会计师拟出具的审计报告的预期形式和内容,以及对在特定情况下出具的审计报告可能不同于预期形式和内容的说明

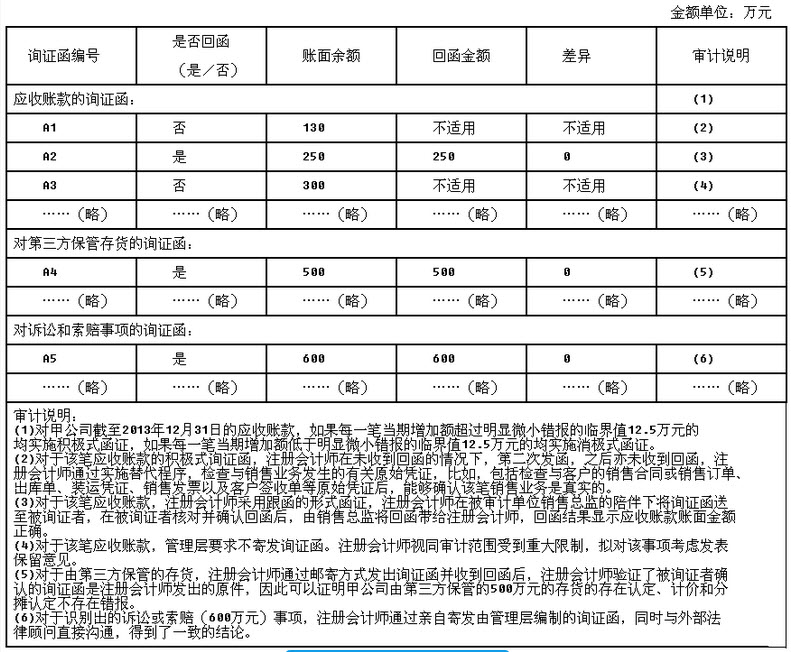

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如不正确,请简要说明理由。

A.注册会计师应当通过控制测试获取支持将被审计单位的控制风险评价为中或低的证据

B.注册会计师在实施控制测试时,应抽取订购单、验收单和采购发票,检查所载信息是否核对一致,发票上是否加盖了“相符”印戳

C.每月末,应付账款主管应编制应付账款账龄分析报告

D.检查验收单是否经事先编号并已登记入账主要实现计价和分摊认定

A.销售方已确认销售,但尚未发运给购货方(被审计单位)的商品

B.购(被审计单位)销双方已签协议约定,但尚未办理商品购买手续

C.未收到销售方结算发票,但已运抵购货方(被审计单位)并验收入库的商品

D.购货方(被审计单位)已付款购进,但尚在运输途中的商品

A.具备执行业务所需的独立性和能力

B.不存在因管理层诚信问题而可能影响注册会计师保持该项业务意愿的事项

C.与被审计单位之间不存在对业务约定条款的误解

D.对风险评估程序的合理运用

A.在确定重要性水平时,考虑与具体项目计量相关的固有不确定性

B.尽管某一错报低于重要性水平,但考虑到错报发生的环境,仍可能将其评估为重大

C.在评价未更正错报对财务报表的影响时,同时考虑错报的金额和性质

D.在评估未更正错报是否重大时,考虑所有错报对财务报表的累积影响及其形成原因

A.出具无保留意见的审计报告,并在意见段之后增加强调事项段

B.出具保留意见或否定意见的审计报告,并在意见段之前的说明段中描述导致对持续经营能力产生重大疑虑的主要事项或情况

C.按照特殊目的业务审计报告的规定办理

D.出具否定意见的审计报告

A.追查存货的采购记录至存货永续盘存记录

B.将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C.参照卖方发票,比较会计科目表上的分类

D.从验收单追查至采购明细账

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请