题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业将甲、乙两种产品作为一类,采用分类法计算产品成本。甲、乙两种产品共同耗用A种材料,消耗定额分别为16千克和20千克,每千克A种材料的单位成本为5元。该企业将甲产品作为标准产品,则乙产品的原材料费用系数为( )。

A.1.25

B.0.8

C.6.25

D.4

提问人:网友anonymity

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.1.25

B.0.8

C.6.25

D.4

更多“某企业将甲、乙两种产品作为一类,采用分类法计算产品成本。甲、…”相关的问题

更多“某企业将甲、乙两种产品作为一类,采用分类法计算产品成本。甲、…”相关的问题

A、1.2

B、1

C、0.8

D、1.25

甲产品产量400件,单位产品原材料定额为240元;

乙产品产量600件,单位产品原材料定额为312元;

丙产品产量300件,单位产品原材料定额为216元。

要求:计算原材料费用系数并据以分配计算甲、乙、丙三种产品应负担的原材料费用。

(一)资料:某企业生产甲、乙两大类别产品。该两类产品规格、型号繁多,每类产品均有三种规格,而且每类内各种规格、型号的产品,在性能、结构、工艺过程和所用的原材料等方面,都基本相同。甲类产品以甲2产品为标准产品,产品生产成本明细账按产品类别设置,成本项目上分为直接材料、直接人工和制造费用。其他有关资料如表1、表2所示:

表1

单位:元

| ||||||||||||||||||||||||||||||||||

表2

甲类产品月末产量及定额记录 2003年5月

| ||||||||||||||||||||||

(二)要求:编制甲类产品的各种产品成本计算表。

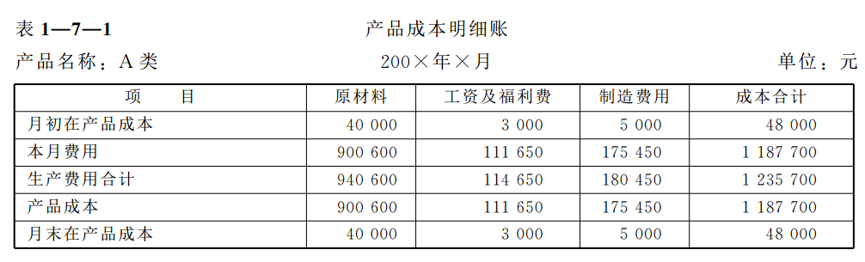

1、某工业企业大量生产甲、乙、丙三种产品。具体资料如下: ①这三种产品的结构、所用原材料和工艺过程相近,因而归为一类 (A 类),采用分类法计算成本。类内各种产品之间分配费用的标准为:原材料费用按各种产品的原材料费用系数分配,原材料费用系数按原材料费用定额确定 (以乙产品为标准产品);其他费用按定额工时比例分配。 ②甲、乙、丙三种产品的原材料费用定额和工时消耗定额如下: (1)原材料费用定额。 甲产品:270元 乙产品:300元 丙产品:450元 (2)工时消耗定额。 甲产品:10小时 乙产品:12小时 丙产品:15小时 ③本月各种产品的产量。 甲产品:1000件 乙产品:1200 件丙产品:500件 ④本月 A 类产品成本明细账见下表1-7-1 (其中的月初、月末在产品成本按年初固定数计算)。 【要求】 1. 编制原材料费用系数计算表。 2.采用分类法分配计算甲、乙、丙三种产品的成本,编制产品成本计算表。

【要求】 1. 编制原材料费用系数计算表。 2.采用分类法分配计算甲、乙、丙三种产品的成本,编制产品成本计算表。

2.资料:明星工厂生产甲、乙两大类产品,每类产品各有若干不同的品种规格,分别在第一、第二两个封闭式车间进行生产。该厂采用定额比例法计算产品成本,设置直接材料、直接人工、专用费用和制造费用四个成本项目。

(1) ××××年9月完工产品的产量及单件定额资料如下(单位:元):

产品类别 | 规格 | 完工产量(件) | 每件定额材料成本 | 每件工时定额 |

甲 | E1 | 1000 | 480 | 60 |

E2 | 8000 | 140 | 20 | |

E3 | 4000 | 80 | 13 | |

乙 | F1 | 2000 | 300 | 15 |

F2 | 400 | 314 | 16 | |

F3 | 4000 | 180 | 12 |

(2) 月初在产品和本月实际发生的生产费用以及实际工时如下(单位:元):

直接材料(实际成本) | 直接人工 | 专用费用 | 制造费用 | |

甲类月初在产品成本 | 710000 | 42400 | 28000 | 82000 |

乙类月初在产品成本 | 550000 | 9616 | 4000 | 18600 |

甲类本月生产费用 | 1224400 | 90520 | 69440 | 145360 |

乙类本月生产费用 | 1001760 | 32000 | 9872 | 41512 |

(3)月末在产品的定额资料如下(单位:元):

产品类别 | 材料定额成本 | 工时定额 |

甲 | 560000 | 134000 |

乙 | 380000 | 31200 |

3.要求:

A. 在产品按所耗原材料费用计价法

B. 约当产量比例法

C. 在产品按定额成本计价法

D. 定额比例法

A.政治法律因素

B.经济因素

C.人文社会因素

D.科技因素

A.市场行政管理

B.文化行政管理

C.工商行政管理

D.宏观经济行政管理

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请