题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专属成本时,应将()作为选择标准。

A.销售价格

B.成本

C.贡献毛益

D.产销量

提问人:网友wly1230

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.销售价格

B.成本

C.贡献毛益

D.产销量

更多“当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专…”相关的问题

更多“当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专…”相关的问题

A、M产品的单位资源贡献毛益为2元/千克

B、N产品的单位资源贡献毛益为1.67元/千克

C、如果不涉及专属成本,则应该开发M产品

D、如果涉及专属成本,需要追加的专属成本相等,则应该开发M产品

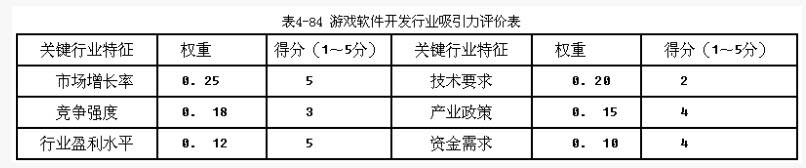

X公司是一家家电生产企业,其生产的A产品目前处于衰退期。X公司采取了降价措施,A产品的价格从2010年的2200元/件下降到2011年的2000元/件,其销售量随之从2010年的60万件/年上升到2011年的69万件/年。为了降低企业的市场风险,X公司拟实施多元化经营,考虑进入游戏软件开发行业。为此,X公司委托Y咨询公司分析了该行业的吸引力,见表4-84。 为了给X公司提供更加科学的咨询建议,Y咨询公司还详细考察了近年来X公司所面临的外部环境因素,主要包括:(1)中国加入世贸组织5年过渡已经结束,平均进口关税下降到9.9%。(2)法律体系日益健全和完善。(3)生产技术不断更新。(4)中国国内生产总值连续4年保持了10%以上的增长率。(5)高等教育进入大众化阶段。(6)银行存贷款利率上升。(7)全社会的诚信观念进一步加强。(8)《中华人民共和国专利法》颁布实施。(9)风险投资资金来源多样化。(10)新产品层出不穷,产品生命周期越来越短。同时,X公司的决策层也分析了本公司所处的家电行业以及拟进入的游戏软件开发行业的行业成功关键因素,认为:家电行业的成功关键因素是低成本产品设计、低成本厂址和较高的劳工技能;而软件开发行业的成功关键因素则是既定技术应用能力和网络营销能力。

为了给X公司提供更加科学的咨询建议,Y咨询公司还详细考察了近年来X公司所面临的外部环境因素,主要包括:(1)中国加入世贸组织5年过渡已经结束,平均进口关税下降到9.9%。(2)法律体系日益健全和完善。(3)生产技术不断更新。(4)中国国内生产总值连续4年保持了10%以上的增长率。(5)高等教育进入大众化阶段。(6)银行存贷款利率上升。(7)全社会的诚信观念进一步加强。(8)《中华人民共和国专利法》颁布实施。(9)风险投资资金来源多样化。(10)新产品层出不穷,产品生命周期越来越短。同时,X公司的决策层也分析了本公司所处的家电行业以及拟进入的游戏软件开发行业的行业成功关键因素,认为:家电行业的成功关键因素是低成本产品设计、低成本厂址和较高的劳工技能;而软件开发行业的成功关键因素则是既定技术应用能力和网络营销能力。

A.在总成本既定的情况下,销售单价越高,盈亏临界点越低;

B.在总成本既定的情况下,销售单价越高,盈亏临界点越高;

C.在销售单价、单位变动成本既定的情况下,固定成本越大,盈亏临界点越高;

D.在销售单价、固定成本总额既定的情况下,单位变动成本越大,盈亏临界点越高;

E.在销售单价、固定成本既定的情况下,单位变动成本越大,盈亏临界点越低;

A.按变动成本法计算的产品成本不符合公认会计准则的要求

B.当面临长期决策的时候,变动成本法的作用会随着决策期的延长而降低

C.变动成本法不利于进行各部门的业绩评价

D.变动成本法使成本计算工作更加繁琐

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请