题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

表中为某企业近年来的总成本和产量的数据:(1)用已知数据估计以下总成本函数的参数:(2)检验参数

表中为某企业近年来的总成本和产量的数据:

(1)用已知数据估计以下总成本函数的参数:

(2)检验参数的显著性;

(3)检验整个回归方程的显著性;

(4)计算总成本对产量的非线性相关指数;

(5)评价此回归分析存在什么不足。

提问人:网友yr1161772517

发布时间:2022-01-07

题目内容

(请给出正确答案)

表中为某企业近年来的总成本和产量的数据:

(1)用已知数据估计以下总成本函数的参数:

(2)检验参数的显著性;

(3)检验整个回归方程的显著性;

(4)计算总成本对产量的非线性相关指数;

(5)评价此回归分析存在什么不足。

更多“表中为某企业近年来的总成本和产量的数据:(1)用已知数据估计…”相关的问题

更多“表中为某企业近年来的总成本和产量的数据:(1)用已知数据估计…”相关的问题

甲方案各年的净现金流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资本,立即投入生产。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资本分别为80万元和200万元。

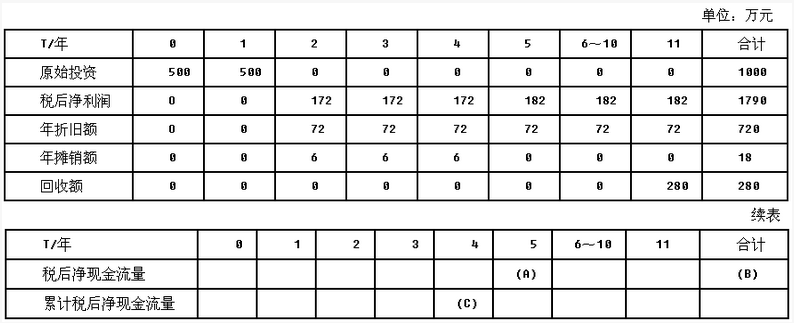

丙方案的现金流量资料如下表所示:

注:“6~10”年一列中的数据为每年数,连续5年相等。

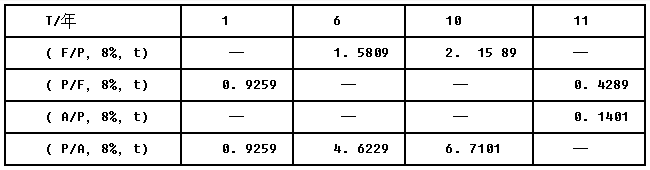

若企业要求的必要报酬率为8%,部分资金时间价值系数如下:

要求:

(1)计算乙方案项目寿命期各年的净现金流量:

(2)根据表中的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式);

(3)计算甲、丙两方案的包括建设期的静态回收期:

(4)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用等额年金法为企业做出该生产线项目投资的决策。

甲方案的现金净流量为:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收人(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

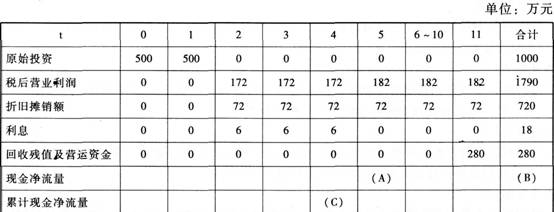

丙方案的现金流量资料如下表所示:

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

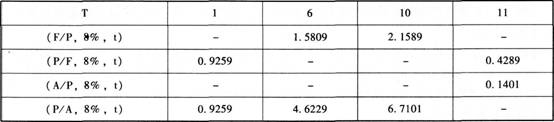

该企业所在行业的基准折现率为8%,部分货币时间价值系数如下:

要求:

(1)指出从零时点考虑甲方案第2至6年的现金净流量(NCF——-2~6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据表中的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

资产 期末余额 负债及所有者权益 期末余额 货币资金 1000 应付账款 1000 应收账款净额 3000 应付票据 2000 存货 6000 长期借款 9000 固定资产净值 7000 实收资本 4000 无形资产 1000 留存收益 2000 资产踪迹 18000 负债与所有者权益总计 18000

该公司2003年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备—台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2003年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为33%。

要求;

(1)计算2003年公司需增加的营运资金。

(2)预测2003年需要对外筹集的资金量。

(3)计算发行债券的资金成本。

比较哪个企业的总平均成本高?并分析其原因。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请