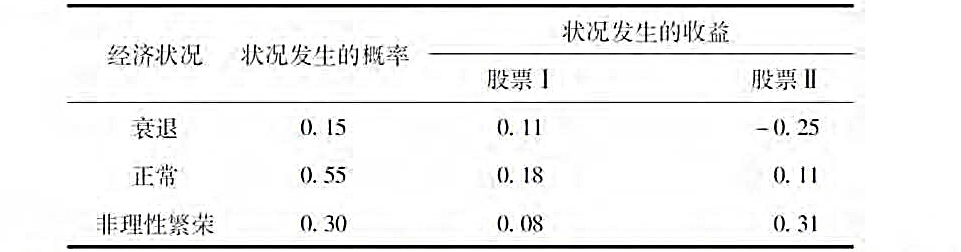

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设无风险利率是4%,市场风险溢价是6%。某公司股票的预测收益率是12%,收益率的标准差是8%,贝塔是1.5。那么根据CAPM,该公司的公允收益率应该是13%。

提问人:网友maenming

发布时间:2022-01-07

题目内容

(请给出正确答案)

更多“假设无风险利率是4%,市场风险溢价是6%。某公司股票的预测收…”相关的问题

更多“假设无风险利率是4%,市场风险溢价是6%。某公司股票的预测收…”相关的问题

A. 25

B. 15

C. 10

D. S

根据套利定价理论:()

A、高贝塔股票始终被高估。

B、低贝塔股票始终被高估。

C、正alpha的投资机会会很快消失。

D、理性的投资者会根据他们的风险接受程度追求套利。

假设组合X和组合Y都是充分多样化的组合。组合X的贝塔为1.0,期望收益率为18%;组合Y的贝塔为0.25,期望收益率为10%。无风险利率为6%。下面哪种表述是正确的( )

A、组合X和Y都处在均衡条件。

B、组合X和Y提供了套利机会。

C、两个组合都被低估了。

D、两个组合都被正确定价。

一般的套利定价理论(APT)与单因子资本资产定价模型(CAPM)的区别在于:

A、APT更强调市场风险。

B、APT弱化了多样化的重要性。

C、APT识别了多种非系统风险因子。

D、APT识别了多种系统风险因子。

与资本资产定价模型相反,套利定价理论:

A、要求市场处于均衡状态。

B、基于微观变量构建风险溢价。

C、明确了影响期望收益率的因子的数量和种类。

D、不要求市场组合存在。

假设我们识别出经济体中有两个系统因子:工业生产的增长率IP,和通货膨胀率IR。人们预期IP为6%,IR为3%。一只股票在IP上的贝塔为1,而在IR上的贝塔为0.5。人们目前预期这只股票的收益率为12%。如果工业生产实际增长8%,而通货膨胀率实际为6%的话,那么你对这只股票期望收益率的预期应调整为15.5%。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请