题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司系股份有限公司,对所得税采用资产负债表债务法核算,适用的企业所得税税率为25%,计提的各项资产减值准备均会产生暂时性差异,当期发生的可抵扣暂时性差异预计能够在未来期间转回。甲公司每年末按净利润的10%计提法定盈余公积。(1)甲公司2011年12月购人生产设备W,原价为8000万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。2012年末,甲公司对该项设备进行的减值测试表明,其可收回金额为6300万元。2013年末。甲公司对该项设备进行的减值测试表明,其可收回金额仍为6300万元。上述减值测试后,该设备的预计使用年限、预计净残值等均保持不变。甲公司对该项固定资产采用的折旧方法、预计使用年限、预计净残值均与税法规定一致。(2)2013年12月,甲公司为开发A新技术发生研究开发支出600万元,其中研究阶段支出100万元,开发阶段符合资本化条件前发生的支出为100万元,符合资本化条件后至达到预定用途前发生的支出为400万元。税法规定企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。该研究开发项目形成的A新技术符合上述税法规定,A新技术在下年年初达到预定用途,预计使用年限为10年。(3)2013年8月,甲公司与F公司签订一份H产品销售合同,该合同为不可撤销合同,约定在2014年2月底以每件0.45万元的价格向F公司销售300件H产品,违约金为合同总价款的20%。2013年12月31日,甲公司库存H产品300件,每件成本0.6万元,按目前市场价格每件0.57万元。甲公司销售H产品不发生销售费用。税法规定,违约金损失或资产减值损失实际发生时允许税前扣除。(4)2013年8月15日,甲公司向乙公司销售一批产品,增值税专用发票上注明的售价为2000万元,增值税额为340万元,产品已经发出,货款尚未收到。根据合同规定,乙公司应于购货后1个月内支付全部货款。乙公司由于资金周转出现困难,到2013年12月13日仍未支付货款。甲公司2013年末为该应收账款按5%的比例计提了坏账准备。根据税法规定,计提的坏账准备不允许税前扣除。(5)2013年末,甲公司存货总成本为1800万元,账面价值与总成本相一致,其中:完工乙产品为1000台,单位成本为1万元;库存原材料总成本为800万元。完工乙产品中有800台订有不可撤销的销售合同。2013年末,该公司不可撤销的销售合同确定的每台销售价格为1.2万元,其余乙产品每台销售价格为0.8万元。估计销售每台乙产品将发生销售费用及税金0.1万元。由于产品更新速度加快,市场需求变化较大,甲公司计划自2013年1月起生产性能更好的丙产品,因此,甲公司拟将库存原材料全部出售。经过合理估计,该库存原材料的市场价格总额为800万元,有关销售费用和税金总额为30万元。假设期初存货跌价准备为0。(6)甲公司2013年度实现利润总额7000万元,其中国债利息收入为50万元;实际发生的业务招待费200万元,按税法规定允许扣除的金额为80万元,超标部分在以后纳税年度也不允许税前扣除。假设除上述事项外,甲公司无其他纳税调整事项。根据以上资料,回答下列各题。2013年12月31日,甲公司生产设备W账面价值为()万元。 查看材料

A.5740

B.5670

C.5600

D.6300

提问人:网友my_sxh

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

.jpg)

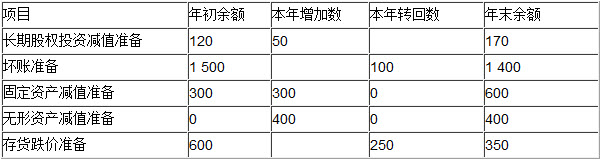

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。