题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

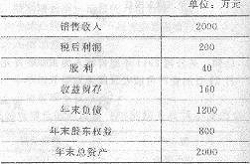

甲公司上年度财务报表主要数据如下: 要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益

甲公司上年度财务报表主要数据如下:

要求:

(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,诈算本年的销售增长率以及销售收入;

(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持;其他财务比率不变,计算本年的销售收入、销 售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增 发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假没本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

提问人:网友yxs029

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

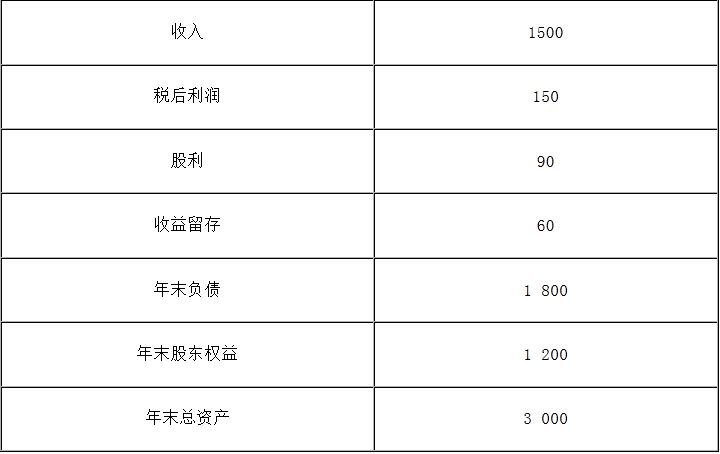

要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算); (2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

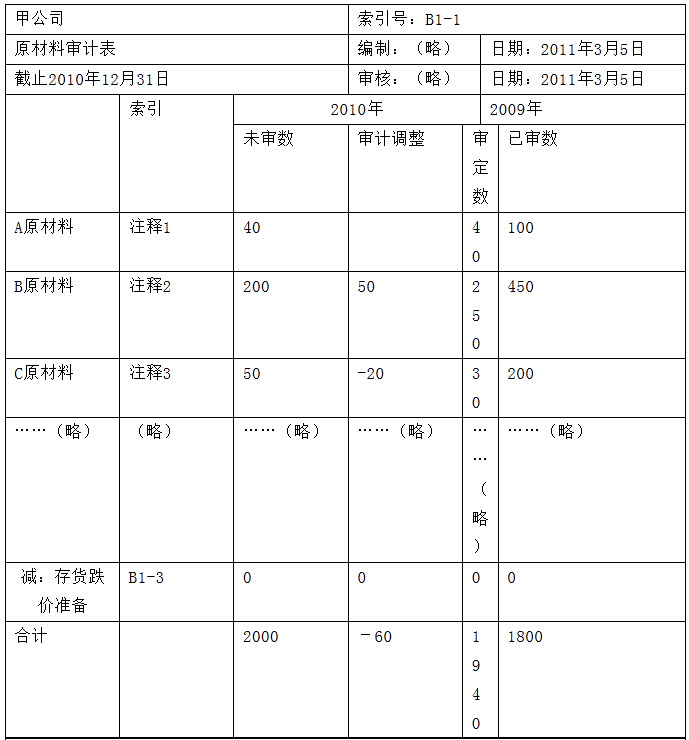

资料二

资料二

资料三:

资料三:

要求:

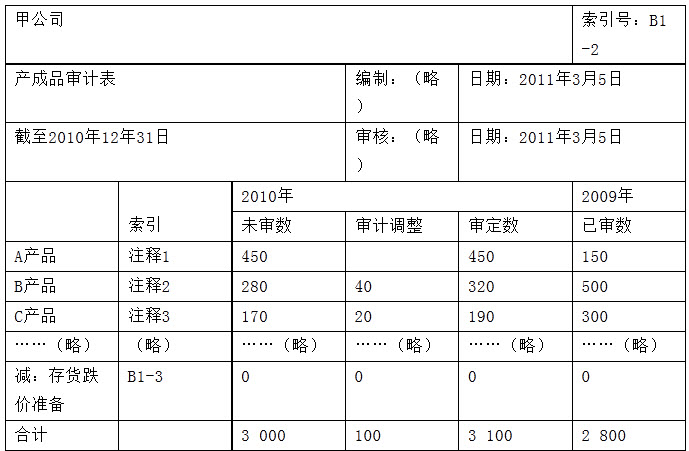

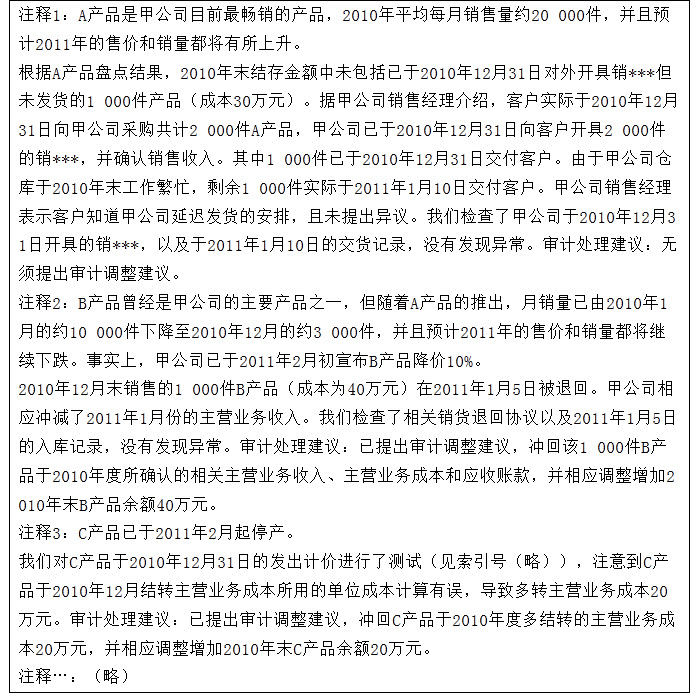

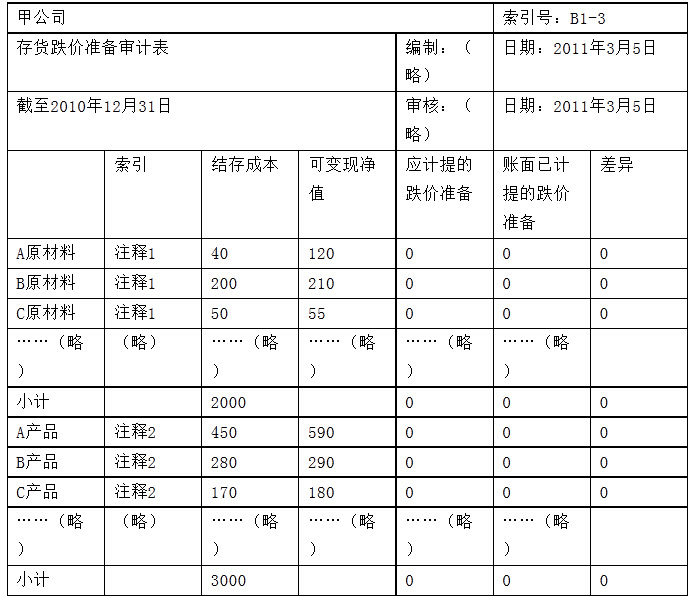

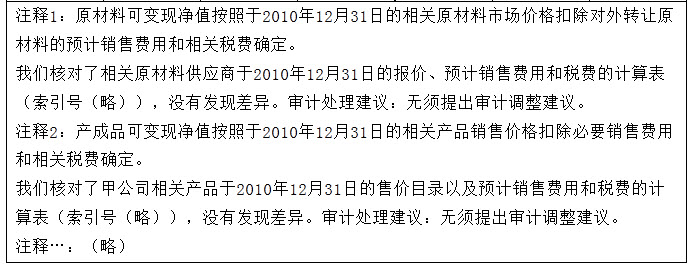

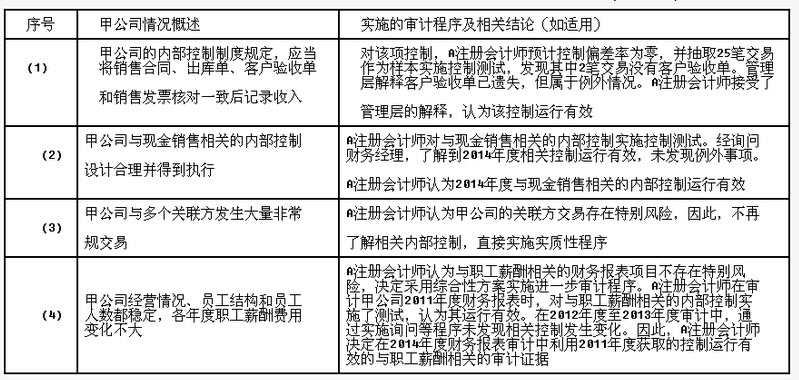

要求: 要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

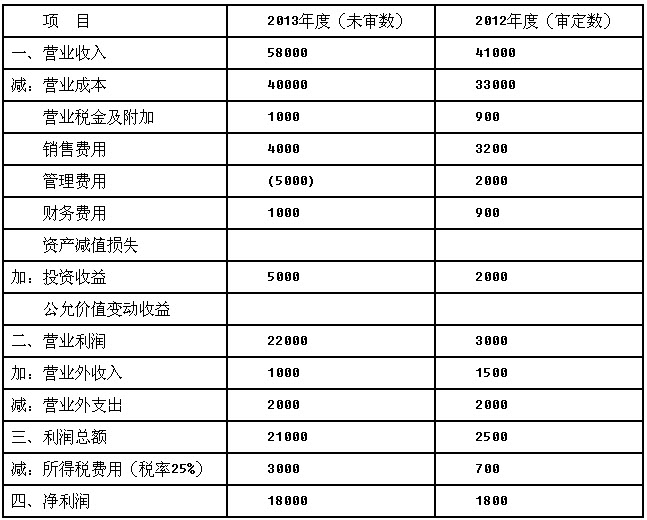

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。 资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)