题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

供贷方项目管理的目标为()。

A.供货方的成本目标

B.供货方的组织目标

C.供货的进度目标

D.供货方的合同管理目标

E.供货的质量目标

提问人:网友lingmu

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.供货方的成本目标

B.供货方的组织目标

C.供货的进度目标

D.供货方的合同管理目标

E.供货的质量目标

更多“供贷方项目管理的目标为()。A.供货方的成本目标B.供货方的…”相关的问题

更多“供贷方项目管理的目标为()。A.供货方的成本目标B.供货方的…”相关的问题

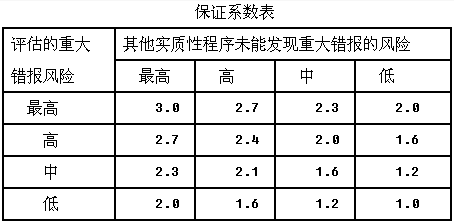

要求:

(1)确定应收账款函证的样本量。

(2)假定注册会计师计算确定抽取30个账户(不含超过50万元的大额项目)进行测试。审定结果如下:

注册会计师检查了所发现的错报,这些错报都是由会计流程中的普通错误所导致的,每个样本错报金额相差不大,注册会计师准备采用差异法估计总体错报金额。请计算应收账款总体错报金额。如果注册会计师建议Y公司调整已发现的错报,Y公司管理层也接受了的注册会计师的调整意见,注册会计师是否能接受总体,如不接受应当采取何种措施?

【资料】CC公司2007年7月份发生下列有关利润业务:

1.将本期实现的主营业务收入29700元,营业外收入7000元,发生的主营业务成本19180元,营业税金及附加1600元,销售费用1100元,管理费用3340元,财务费用230元,营业外支出2250元转入“本年利润”账户;

2.按25%的所得税费用率计算并结转本期应交所得税费用(假设本期无纳税调整项目);

3.“本年利润”账户有贷方期初余额154670元,按税后利润的10%提取法定盈余公积金;

4.决定向投资者分配利润40000元。

【要求】编制上述经济业务的会计分录。

[资料]某企业2010年1月结账前损益类账户发生额资料如表9-1所示。

| 表9-1 损益类账户资料 | ||

| 账户名称 | 借方发生额 | 贷方发生额 |

| 主营业务收入 | 376000 | |

| 主营业务成本 | 241000 | |

| 营业税金及附加 | 700 | |

| 销售费用 | 1100 | |

| 管理费用 | 2300 | |

| 财务费用 | 1000 | |

| 营业外收入 | 1900 | |

| 营业外支出 | 2000 | |

| 所得税费用 | 32450 | |

[要求]根据上述资料编制2010年1月份利润表,填入表9-2。

| 表9-2 利润表 编制单位: 2010年1月 单位:元 | |

| 项 目 | 本期金额 |

| 一、营业收入 | |

| 减:营业成本 | |

| 营业税金及附加 | |

| 销售费用 | |

| 管理费用 | |

| 财务费用(收益以“-”号填列) | |

| 资产减值损失 | |

| 加:公允价值变动净收益(净损失以“-”号填列) | |

| 投资净收益(净损失以“-”号填列) | |

| 二、营业利润(亏损以“-”号填列) | |

| 加:营业外收入 | |

| 减:营业外支出 | |

| 其中:非流动资产处置净损失(净收益以“-”号填列) | |

| 三、利润总额 | |

| 减:所得税 | |

| 四、净利润(净亏损以“-”号填列) | |

资料:天华股份有限公司2010年度有关损益类科目本年累计发生净额,如表7-5所示。

| 表7-5 天华股份有限公司损益类科目2010年度累计发生净额单位:元 | ||

| 科目名称 | 借方发生额 | 贷方发生额 |

| 主营业务收入 | 5500000 | |

| 其他业务收入 | 1000000 | |

| 主营业务成本 | 3250000 | |

| 其他业务成本 | 725000 | |

| 营业税金及附加 | 80000 | |

| 销售费用 | 279500 | |

| 管理费用 | 378000 | |

| 财务费用 | 211000 | |

| 公允价值变动损益 | 200000 | |

| 资产减值损失 | 125700 | |

| 投资收益 | 88200 | |

| 营业外收入 | 48000 | |

| 营业外支出 | 14500 | |

要求:编制该公司2010年度利润表,如表7-6所示。

| 表7-6利润表(1) 编制单位: 2010年12月 单位:万元 | |

项目 | 本期金额 |

一、营业收入 | |

减:营业成本 | |

营业税金及附加 | |

销售费用 | |

管理费用 | |

财务费用 | |

资产减值损失 | |

加:公允价值变动收益(损失以“-”号填列) | |

投资收益(损失以“-”号填列) | |

其中:对联营企业和合营企业的投资收益 | |

二、营业利润(亏损以“-”号填列) | |

加:营业外收入 | |

减:营业外支出 | |

其中:非流动资产处置损失 | |

三、利润总额(亏损总额以“-”号填列) | |

减:所得税费用 | |

四、净利润(净亏损以“-”号填列) | |

[资料]某企业设立了“应收账款”、“应付账款”、“预收账款”和“预付账款”总账账户;坏账损失直接计入管理费用,未设“坏账准备”账户。某月月末,有关账户的余额如下:

1.“应收账款”总账账户借方余额为7700元。其明细账户余额及其借贷方为:

A.公司借方余额3400元;

B.公司借方余额5600元;

C.工厂贷方余额800元;

D.工厂贷方余额500元。

2.“应付账款”总账账户贷方余额为10900元。其明细账户余额及其借贷方向为:

E.工厂贷方余额4700元;

F.工厂贷方余额6500元;

G.公司借方余额300元。

3.“预收账款”总账账户贷方余额为7900元。其明细账户余额及其借贷方向为:

甲公司贷方余额5100元;

乙工厂贷方余额3900元;

丙公司借方余额700元;

丁工厂借方余额400元。

4.“预付账款”总账账户借方余额为11600元。其明细账户余额及其借贷方向为:

子工厂借方余额6700元;

丑公司借方余额5900元;

寅工厂贷方余额1000元。

[要求]计算填列资产负债表该月月末“应收账款”、“预付账款”、“应付账款”和“预收账款”项目的金额,并标明各该项目属于资产项目还是负债项目。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请