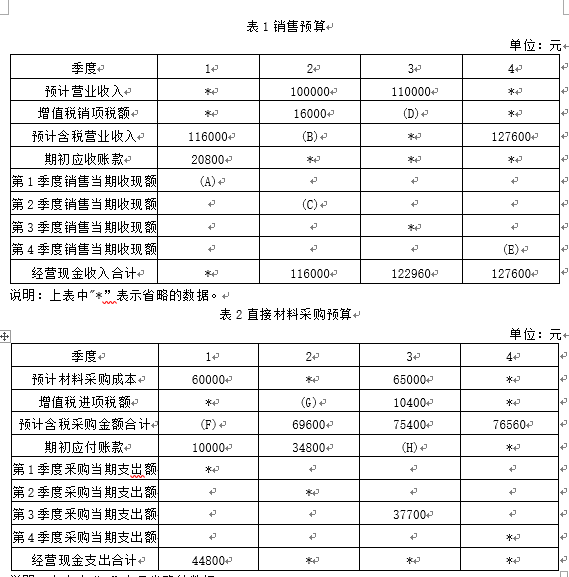

C公司为一般纳税人,购销业务适用的增值税税率为16%,只生产一种产品。相关预算资料如下: 资料一:预计每个季度实现的营业收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:

说明:上表中“*”表示省略的数据。 资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式釆购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料釆购预算有关的数据如表2所示。 要求: (1)根据资料一确定表1中用字母表示的数值(不需要列示计算过程)。 (2)根据资料二确定表2中用字母表示 的数值(不需要列示计算过程)。 根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

A、(1)A=59600(元);B=96000(元);C=59600(元);D=16600(元);E=65560(元); (2)F=59600(元); G=9600(元); H=34800(元)。 (3)应收账款年末余额=41040(元);应付账款年末余额=28280(元)。

B、答案: (1)A=59600(元);B=96000(元);C=59600(元);D=16600(元);E=65560(元); (2)F=69600(元); G=8600(元); H=24800(元)。 (3)应收账款年末余额=51040(元);应付账款年末余额=38280(元)。

C、答案: (1)A=69600(元);B=116000(元);C=69600(元);D=17600(元);E=76560(元) (2)F=69600(元); G=9600(元); H=34800(元)。 (3)应收账款年末余额=51040(元);应付账款年末余额=38280(元)。

D、答案: (1)A=69600(元);B=116000(元);C=69600(元);D=17600(元);E=76560(元) (2)F=59600(元); G=8600(元); H=24800(元)。 (3)应收账款年末余额=41040(元);应付账款年末余额=28280(元)。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请