题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

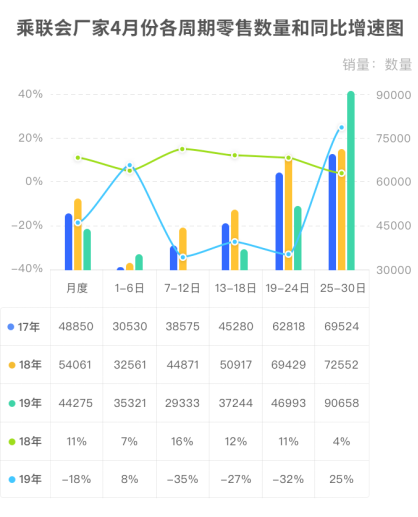

2019年乘用车4月零售销量再跌18%,月末销量强劲反弹:受增值税减税因素影响,3月底部分销售车辆转移至4月初,4月第一周期(4月1-4日)零售销量35321辆,同比增长8%。但第二周期至第四周期的销量则同比大幅下跌,其中第二周期跌幅达到35%,清明假期是销量大跌的原因之一。第三和第四周期销量也同比大幅下跌,分别下降了27%和32%。4月份最后一周期零售销量强烈反弹,零售销量达到90658辆,同比增长25%。去年4月份最后两天是五一假期,销量基数不高,今年4月最后一周期同比增长较快也算是正常的。根据以上数据,下列错误的一项是()?

2019年乘用车4月零售销量再跌18%,月末销量强劲反弹:受增值税减税因素影响,3月底部分销售车辆转移至4月初,4月第一周期(4月1-4日)零售销量35321辆,同比增长8%。但第二周期至第四周期的销量则同比大幅下跌,其中第二周期跌幅达到35%,清明假期是销量大跌的原因之一。第三和第四周期销量也同比大幅下跌,分别下降了27%和32%。4月份最后一周期零售销量强烈反弹,零售销量达到90658辆,同比增长25%。去年4月份最后两天是五一假期,销量基数不高,今年4月最后一周期同比增长较快也算是正常的。根据以上数据,下列错误的一项是()?

A.2018年4月乘用车同比增速显著高于2019年4月增速

B.2019年最高同比增速出现在第5周

C.相比于2019年,2018年4月增长波动幅度更小

D.2019年4月第五周日均零售数是上年同期的1.5倍

提问人:网友陈银桑

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请