题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

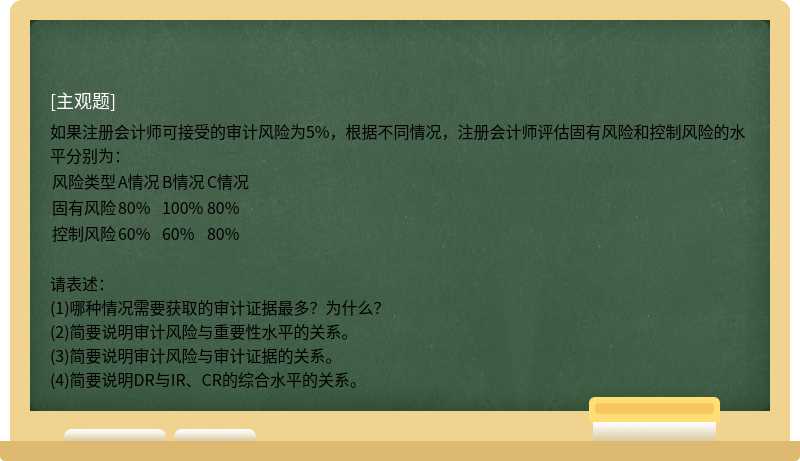

如果注册会计师可接受的审计风险为5%,根据不同情况,注册会计师评估固有风险和控制风险的水平分别为:

风险类型 | A情况 | B情况 | C情况 |

固有风险 | 80% | 100% | 80% |

控制风险 | 60% | 60% | 80% |

请表述:

(1)哪种情况需要获取的审计证据最多?为什么?

(2)简要说明审计风险与重要性水平的关系。

(3)简要说明审计风险与审计证据的关系。

(4)简要说明DR与IR、CR的综合水平的关系。

提问人:网友anonymity

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请