题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲公司不列各项资产或负值在资产负债表日产生可抵扣暂时性差异的有()

A.出售价值为100万元、计税基础为60万元的交易性金融资产

B.账面价价值为800万元、计税基础为200万元的交易性金融负债

C.账面价价值为60万元、计税基础为0合同负债

D.账面价价值为800万元、计税基础为1200万元的投资性房地产

提问人:网友154336271

发布时间:2022-08-26

题目内容

(请给出正确答案)

A.出售价值为100万元、计税基础为60万元的交易性金融资产

B.账面价价值为800万元、计税基础为200万元的交易性金融负债

C.账面价价值为60万元、计税基础为0合同负债

D.账面价价值为800万元、计税基础为1200万元的投资性房地产

更多“甲公司不列各项资产或负值在资产负债表日产生可抵扣暂时性差异的…”相关的问题

更多“甲公司不列各项资产或负值在资产负债表日产生可抵扣暂时性差异的…”相关的问题

A.对乙公司全部资产和负债按其净额在持有待售资产或持有待售负债项目列报

B.将乙公司全部资产在持有待售资产项目列报,全部负债在持有待售负债项目列报

C.将拟出售的乙公司20%股权部分对应的净资产在持有待售资产或持有待售负债项目列报,其余乙公司20%股权部分对应的净资产在其他流动资产或其他流动负债项目列报

D.将乙公司全部资产和负债按照其在乙公司资产负债表中的列报形式在各个资产和负债项目分别列报

融资租赁的出租人在进行相关账务处理时()。

A.不能将租赁资产列人资产负债表,但可以对租赁资产提取折旧

B.能够将租赁资产列人资产负债表,但不可以对租赁资产提取折旧

C.能够将租赁资产列入资产负债表,也能够对租赁资产提取折旧

D.不能将租赁资产列入资产负债表,也不能对租赁资产提取折旧

A.甲公司的个别资产负债表中各项目的数据

B.甲公司的联营企业的个别利润表中各项目的数据

C.甲公司的合营企业的个别资产负债表中各项目的数据

D.不为甲公司的投资性活动提供相关服务的子公司个别所有者权益变动表中各项目的数据

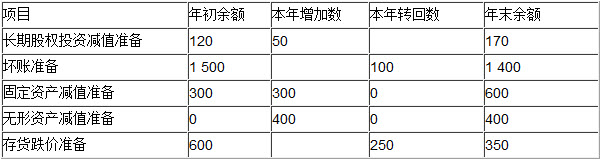

+甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×1年度实现利润总额为2000万元;所得税采用资产负债表债务法核算,公司适用的所得税税率为25%。

20×1年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

要求:

A.固定资产1470.31万元

B.无形资产5374.42万元

C.在建工程370万元

D.在建工程436.8万元

A.将资产负债表中的三个项目由上而下依次排列

B.将资产项目列在报表的左方

C.资产负债表上下平衡,且满足会计恒等式

D.我国现行的企业资产负债表采用账报告式格式

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请