题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

奔马公司采用权威式预算,则()

A.奔马的预算是自下而上的

B.奔马的预算是自上而下的

C.奔马的预算由总裁制定

D.奔马的预算不可修改

提问人:网友lixin080108

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.奔马的预算是自下而上的

B.奔马的预算是自上而下的

C.奔马的预算由总裁制定

D.奔马的预算不可修改

更多“奔马公司采用权威式预算,则()”相关的问题

更多“奔马公司采用权威式预算,则()”相关的问题

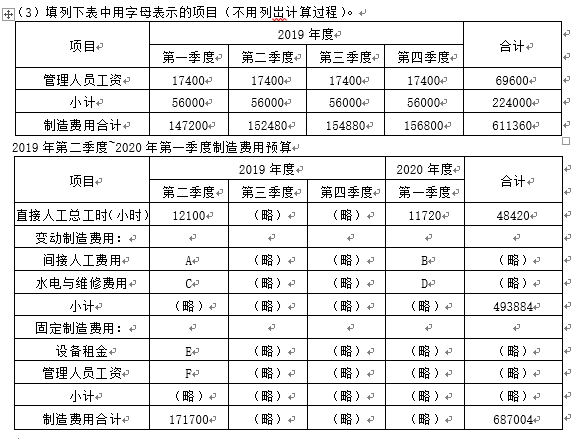

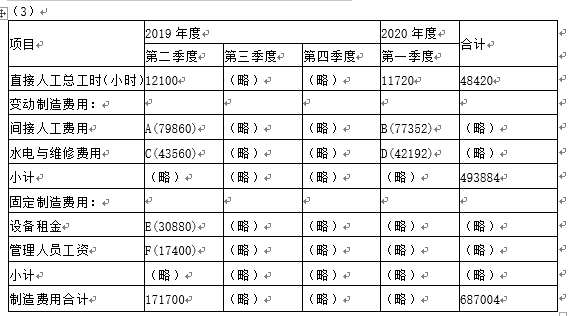

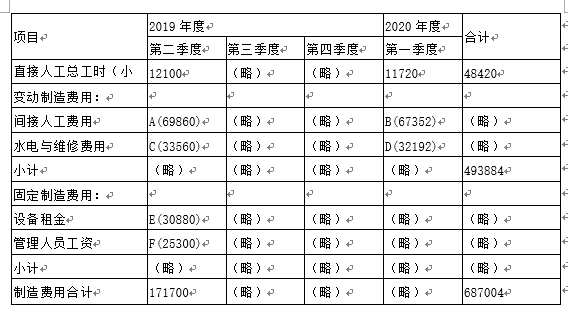

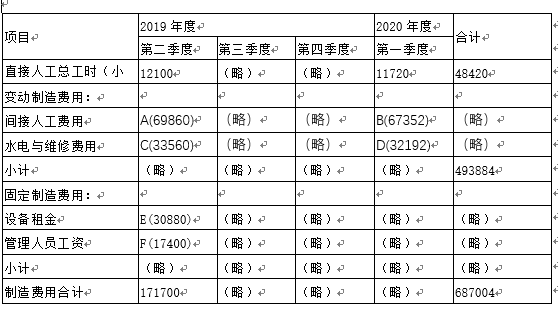

某公司甲车间釆用滚动预算方法编制制造费用预算。已知2019年分季度的制造费用预算如下表所示(其中间接材料费用忽略不计) 2019年3月31日公司在编制2019年第二季度~2020年第一季度滚动预算时,发现未来的四个季度中将出现以下情况: (1)间接人工费用预算工时分配率将上涨50%; (2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%; (3)预计直接人工总工时见“2019年第二季度~2020年第一季度制造费用预算”表。 假定水电与维修费用预算工时分配率等其他条件不变。 要求: (1)以直接人工工时为分配标准,计算下一滚动期间的如下指标: ①间接人工费用预算工时分配率; ②水电与维修费用预算工时分配率。 (2)根据有关资料计算下一滚动期间的如下指标: ①间接人工费用总预算额; ②每季度设备租金预算额。

2019年3月31日公司在编制2019年第二季度~2020年第一季度滚动预算时,发现未来的四个季度中将出现以下情况: (1)间接人工费用预算工时分配率将上涨50%; (2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%; (3)预计直接人工总工时见“2019年第二季度~2020年第一季度制造费用预算”表。 假定水电与维修费用预算工时分配率等其他条件不变。 要求: (1)以直接人工工时为分配标准,计算下一滚动期间的如下指标: ①间接人工费用预算工时分配率; ②水电与维修费用预算工时分配率。 (2)根据有关资料计算下一滚动期间的如下指标: ①间接人工费用总预算额; ②每季度设备租金预算额。

A、答案: (1)①间接人工费用预算工时分配率=6.6(元/小时) ②水电与维修费用预算工时分配率=3.6(元/小时) (2)①间接人工费用总预算额=319572(元) ②每季度设备租金预算额=30880(元)

B、(1)①间接人工费用预算工时分配率=4.6(元/小时) ②水电与维修费用预算工时分配率=1.6(元/小时) (2)①间接人工费用总预算额=319572(元) ②每季度设备租金预算额=30880(元)

C、(1)①间接人工费用预算工时分配率=6.6(元/小时) ②水电与维修费用预算工时分配率=3.6(元/小时) (2)①间接人工费用总预算额=219572(元) ②每季度设备租金预算额=20880(元)

D、(1)①间接人工费用预算工时分配率=6.6(元/小时) ②水电与维修费用预算工时分配率=3.6(元/小时) (2)①间接人工费用总预算额=319572(元) ②每季度设备租金预算额=30880(元)

某公司甲车间采用滚动预算方法编制制造费用预算。已知 2018 年分季度的制造费用预算如下 〈其中间接材料费用忽略不计) : 2018 年全年制造费用预算 单位: 项目 一季度 二季度 三季度 四季度 合计 直接人工预算总工时《小时) 28500 30150 30900 31500 121050 变动制造费用 间接人工费用 125400 132660 135960 138600 532620 水电与维修费用 102600 108540 111240 113400 435780 小计 228000 241200 247200 252000 968400 固定制造费用 设备租金 96500 96500 96500 96500 386000 管理人员工资 43500 43500 43500 43500 174000 小计 140000 140000 140000 140000 560000 制造费用合计 368000 381200 387200 392000 1528400 2018 年3月31 日公司在编制2018 年第二季度至 2019 年第一季度滚动预算时,发现未来 的4个季度中将出现以下情况: (1) 间接人工费用预算工时分配率将上涨 20% ; (2) 原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低 10%% ; (3) 预计直接人工总工时见“2018 年第二季度至 2019 年第一季度制造费用预算”表。 假定水电与维修费用预算工时分配率等其他条件不变。要求: (1) 以直接人工工时为分配标准,计算下一滚动期间的如下指标; ①间接人工费用预算工时分配率; ②水电与维修费用预算工时分配率。 (2) 根据有关资料计算下一滚动期间的如下指标; ①间接人工费用总预算额; ②每季度设备租金预算额。 (3) 计算填列下表中用字母表示的项目〈可不写计算过程)。 2018 年第二季度至 2019 年第一季度制造费用预算 项目 2018 年度 2019 年度 合计 二季 三季度 四季度 一季度 直接人工预算总工时 (小时) 30250 * * 29300 121050 变动制造费用: 间接人工费用 A * * B * 水电与维修费用 C * * D * 小计 * * * * 1074924 设备租金 E * * * * 管理人员工资 F * * * * 小计 * * * * * 制造费用 * * * * * 说明: 表中用“* ”表示省略的数据。 (4) 若2019 年第一季度实际耗用直接人工 30250 小时,实际支付变动制造费用 317625 元,支付固定制造费用 134750 元。计算 2019 年第一季度变动制造费用和固定制造费用 的耗费差异。

A、(1) ①间接人工费用预算工时分配率 =5.28 (元/ 小时) ②水电与维修费用预算工时分配率 =3.6 (元/小时) (2) ①间接人工费用总预算额 =639144 (元) ②每季度设备租金预算额 =86850 (元) (3) A (149720) B (164704) C (118900) D (115480) E (85850) F (42500) (4) 变动制造费用的耗费差异 =48005 (元) (超支) 固定制造费用的耗费差异 =4300 (元)(超支)

B、(1) ①间接人工费用预算工时分配率 =5.08 (元/ 小时) ②水电与维修费用预算工时分配率 =3.4 (元/小时) (2) ①间接人工费用总预算额 =629144 (元) ②每季度设备租金预算额 =85850 (元) (3) A (159720) B (154704) C (108900) D (105480) E (86850) F (43500) (4) 变动制造费用的耗费差异 =49005 (元) (超支) 固定制造费用的耗费差异 =4400 (元)(超支)

C、(1) ①间接人工费用预算工时分配率 =5.08 (元/ 小时) ②水电与维修费用预算工时分配率 =3.4 (元/小时) (2) ①间接人工费用总预算额 =629144 (元) ②每季度设备租金预算额 =85850 (元) (3) A (149720) B (164704) C (118900) D (115480) E (85850) F (42500) (4) 变动制造费用的耗费差异 =48005 (元) (超支) 固定制造费用的耗费差异 =4300 (元)(超支)

D、(1) ①间接人工费用预算工时分配率 =5.28 (元/ 小时) ②水电与维修费用预算工时分配率 =3.6 (元/小时) (2) ①间接人工费用总预算额 =639144 (元) ②每季度设备租金预算额 =86850 (元) (3) A (159720) B (154704) C (108900) D (105480) E (86850) F (43500) (4) 变动制造费用的耗费差异 =49005 (元) (超支) 固定制造费用的耗费差异 =4400 (元)(超支)

某公司甲车间采用滚动预算法编制制造费用预算。已知2012年分季度的制造费用预算如下(其中间接材料费用忽略不汁):

2012年全年制造费用预算金额单位:元

续表

2012年3月31日公司在编制2012年第二季度~2013年第-季度滚动预算时,发现未来的四个季度中将出现以下情况:

(1)间接人工费用预算工时分配率将上涨50%;

(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;

(3)预计直接人工预算总工时见“2012年第二季度~2013年第-季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工预算总工时为分配标准,计算下-滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)根据有关资料计算下-滚动期间的如下指标:

①间接人工费用预算总额;

②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目(可不写计算过程):

2012年第二季度~2013年第-季度制造费用预算金额单位:元

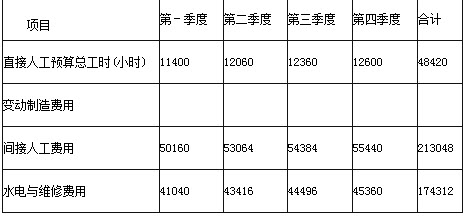

丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。 表3 2012年制造费用预算 金额单位:元 项目 第一季度 第二季度 第三季度 第四季度 合计 直接人工预算总工时(小时) 11400 12060 12360 12600 48420 变动制造费用 91200 * * * 387360 其中:间接人工费用 50160 53064 54384 55440 213048 固定制造费用 56000 56000 56000 56000 224000 其中:设备租金 48500 48500 48500 48500 194000 生产准备与车间管理费 * * * * * 注:表中“*”表示省略的数据。 资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动: (1)直接人工预算总工时为50000小时; (2)间接人工费用预算工时分配率将提高10%; (3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。 资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000元。 要求: (1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。 (2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项: ①确定车间管理费用总预算额;②计算生产准备费总预算额。

A、(1)①间接人工费用预算工时分配率=4.64(元/小时) ②间接人工费用总预算额=232000(元) ③设备租金总预算额=145200(元) (2)①确定车间管理费用总预算额=11000元 ②计算生产准备费总预算额=17000(元)。

B、(1)①间接人工费用预算工时分配率=4.84(元/小时) ②间接人工费用总预算额=242000(元) ③设备租金总预算额=155200(元) (2)①确定车间管理费用总预算额=12000元 ②计算生产准备费总预算额=18000(元)。

C、(1)①间接人工费用预算工时分配率=4.64(元/小时) ②间接人工费用总预算额=232000(元) ③设备租金总预算额=145200(元) (2)①确定车间管理费用总预算额=12000元 ②计算生产准备费总预算额=18000(元)。

D、(1)①间接人工费用预算工时分配率=4.84(元/小时) ②间接人工费用总预算额=242000(元) ③设备租金总预算额=155200(元) (2)①确定车间管理费用总预算额=11000元 ②计算生产准备费总预算额=17000(元)。

A、6元/件

B、5元/件

C、4.8元/件

D、4元/件

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请