题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

审查应付账款时,可完全交给被审计单位办理的工作是()。 A.根据应付账款明细表核对总账 B.对选定

的账户向债权人发询证函 C.检查、核对应付账款分类及过账 D.编制应付账款明细表

提问人:网友linfangdu

发布时间:2022-01-07

题目内容

(请给出正确答案)

更多“审查应付账款时,可完全交给被审计单位办理的工作是()。 A.…”相关的问题

更多“审查应付账款时,可完全交给被审计单位办理的工作是()。 A.…”相关的问题

A.审查列入应付账款试算表中债权人寄回的函证

B.审核每月应付账款余额和已入账进货之间有无非正常的比例关系

C.审核决算日前后一周的购货发票,并查明是否已正确记载

D.审核决算日后一段时间内的现金收入

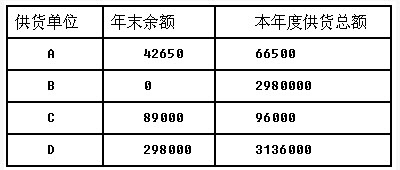

(2)注册会计师在对甲公司的应付账款项目进行审计时,根据需要决定对该公司下列四个明细账户的两个进行函证,见下表(金额单位:元)。

要求:(1)针对上述资料(1),分析可能存在的问题,确定是否需要实施进一步审计程序,如何审计?

(2)针对上述资料(2),请帮助该注册会计师选择两个供货人函证,并说明选择的理由。

A. 任何情况,都不需要对被审计单位的应付账款进行函证

B. 注册会计师可以将期末应付账款余额与期初余额进行比较,分析波动原因

C. 对于应付账款来说,在资产负债表日金额不大,甚至为零,但为被审计单位重要供货人的债权人(发生额较大)应作为重要函证对象

D. 如果被审计单位在被审计年度财务状况不佳,则应当对应付账款进行函证

A.作出账实不符结论

B.核对账表

C.函证债权人

D.直接调整账项

A、抽查应付款项明细账与其原始凭证及有关附件进行核对

B、函证余额较大的应付款项项目

C、取得卖方对账单,并与应付款项明细表相核对

D、核对应付款项明细账与总账的记录是否一致

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请