题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

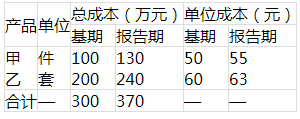

某企业生产两种产品,其产量和成本资料如表10-6 所示。试从相对数和绝对数两个方面对该企业总成

某企业生产两种产品,其产量和成本资料如表10-6 所示。

试从相对数和绝对数两个方面对该企业总成本变动进行因素分析。

提问人:网友xiepengcheng98

发布时间:2022-01-07

题目内容

(请给出正确答案)

某企业生产两种产品,其产量和成本资料如表10-6 所示。

试从相对数和绝对数两个方面对该企业总成本变动进行因素分析。

更多“某企业生产两种产品,其产量和成本资料如表10-6 所示。试从…”相关的问题

更多“某企业生产两种产品,其产量和成本资料如表10-6 所示。试从…”相关的问题

根据上述资料请回答:

三种产品价格的综合指数为()。

A. 110.3%

B. 112.6%

C. 114.2%

D. 116.8%

年份 | 1997 | 1998 | 1999 | 2000 | 2001 |

产量(台) | 250 | 200 | 300 | 360 | 400 |

总成本 | 275000 | 240000 | 315000 | 350000 | 388000 |

其中:固定成本总额 | 86000 | 88000 | 90000 | 89000 | 92000 |

单位变动成本 | 756 | 760 | 750 | 725 | 740 |

要求:分别采用下列方法预测该企业2002年的总成本和单位成本。

六、综合业务题(共1题,20分) 资料:某工业企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。2020年5月份的生产情况和生产耗费资料如下: (1)5月份生产的产品批号有: 01批甲产品10台,4月份投产,本月完工。本批产品系红星公司订货。 02批号甲产品15台,本月投产,完工10台,未完工5台。本批产品系远航公司订货。 03批号乙产品10台,本月投产,计划下月完工,月末提前完工2台。本批产品系C公司订货。 (2)本月份的成本资料为: 01批号甲产品的月初在产品费用为:原材料4600元,动力费5000元,直接人工2250元,制造费用1500元。 各批产品本月发生的生产费用 批号 原材料 动力费 直接人工 制造费用 01 900 3450 2100 02 6720 1392 4704 2592 03 9200 1900 8100 5200 02批号甲产品完工数量较大,完工产品与月末在产品之间采用约当产量比例进行分配。在产品的完工程度为40%。原材料在生产开始时一次投入。 03批号乙产品完工数量少,按计划成本结转,每台计划成本为:原材料900元,燃料及动力180元,直接人工820元,制造费用530元。 要求:1、根据上列资料,采用分批法,登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本; 2、编制结转完工产品成本的会计分录。 产品成本明细账 产品批号:01 产品名称:甲 投产日期:4月 购货单位: 批量:10台 完工日期:5月 月 日 摘 要 原材料 燃料及 动力 工资及 福利费 制造费用 合计 4 30 期初在产品费用 4600 5000 2250 1500 13350 5 31 本月生产费用 5 31 累计生产费用 5 31 完工产成品成本 5 31 完工产品单位成本 产品成本明细账 产品批号:02 产品名称:甲 投产日期:5月 购货单位: 批量:15台 完工日期:5月完工10台 月 日 摘 要 原材料 燃料及 动力 工资及 福利费 制造费用 合计 5 31 本月生产费用 5 31 转完工产品成本(10台) 5 31 产成品单位成本 5 31 月末在产品成本 产品成本明细账 产品批号:03 产品名称:乙 投产日期:5月 购货单位: 批量:10台 完工日期:5月完工2台 月 日 摘 要 原材料 燃料及 动力 工资及 福利费 制造费用 合计 5 31 本月生产费用 5 31 单台计划成本 5 31 转完工产品成本(2台) 5 31 月末在产品成本

产品名称 | 计量单位 | 产量 | 出厂价格(元) | ||

基期 | 报告期 | 基期 | 报告期 | ||

甲 乙 丙 | 台 个 件 | 1300 4000 3000 | 2400 18000 4000 | 240 90 100 | 300 100 120 |

要求:

(1)计算三种产品的个体产量指数。

(2)计算三种产品的个体成本指数。

(3)三种产品单位成本的综合变动指数及对总成本影响的绝对额。

(4)三种产品产量的综合变动指数及对总成本影响的绝对额。

表5-10 工时消耗及设备生产能力

| ||||||||||||||

表5-11 单位产品的销售收入和成本

|

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请