题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

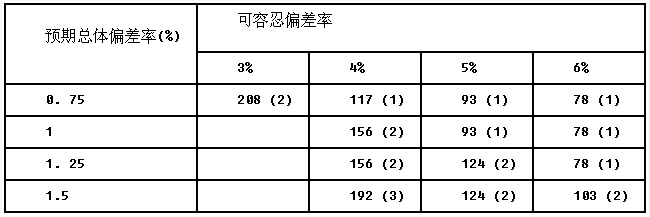

注册会计师在编制审计计划时,准备在X公司2010年度所开具的全部发票中,采用固定样本量抽样法随机抽取若干发

票进行控制测试,检查样本发票是否有对应的安装验收报告。注册会计师确定的预期总体误差率为1%,可容忍误差率为4%,信赖过度风险为5%,在95%的可信赖程度下,控制测试的样本量表见表6-4。

| 表6-4 控制测试的样本量表 | ||||

| 预期总体误差 (%) | 可容忍误差率 | |||

| 3% | 4% | 5% | 6% | |

| 0.75 | 208(1) | 117(1) | 93(1) | 78(1) |

| 1 | 156(1) | 93(1) | 78(1) | |

| 1.25 | 156(1) | 124(2) | 78(1) | |

| 1.5 | 192(3) | 124(2) | 103(2) |

要求:针对检查样本发票是否有对应的安装验收报告这项控制测试,请定义“误差”,确定样本量,并根据以下两种情况评价抽样结果:①抽样查出的误差数为1,且没有发现舞弊或逃避内部控制的情况;②抽样查出的误差数为3,且没有发现舞弊或逃避内部控制的情况。

提问人:网友anonymity

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差"; (2)确定样本量; (3)抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由; (4)抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的影响。

要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差"; (2)确定样本量; (3)抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由; (4)抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的影响。