题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲股份有限公司(以下简称“甲公司”)有关无形资产业务如下: (1)2009年1月,甲公司以银行存款2400万

甲股份有限公司(以下简称“甲公司”)有关无形资产业务如下:

(1)2009年1月,甲公司以银行存款2400万元购入一项土地使用权。甲公司无法预见该无形资产为企业带来经济利益的期限。

(2)2009年6月,甲公司研发部门准备研究开发一项专有技术。在研究阶段,企业为了研究成果的应用研究、评价,以银行存款支付了相关费用800万元。

(3)2009年8月,上述专有技术研究成功,转入开发阶段。企业将研究成果应用于该项专有技术的设计,直接发生的研发人员工资、材料费,以及相关设备折旧费等分别为1000

提问人:网友terencefish

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

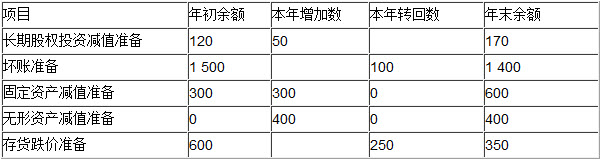

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。