题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

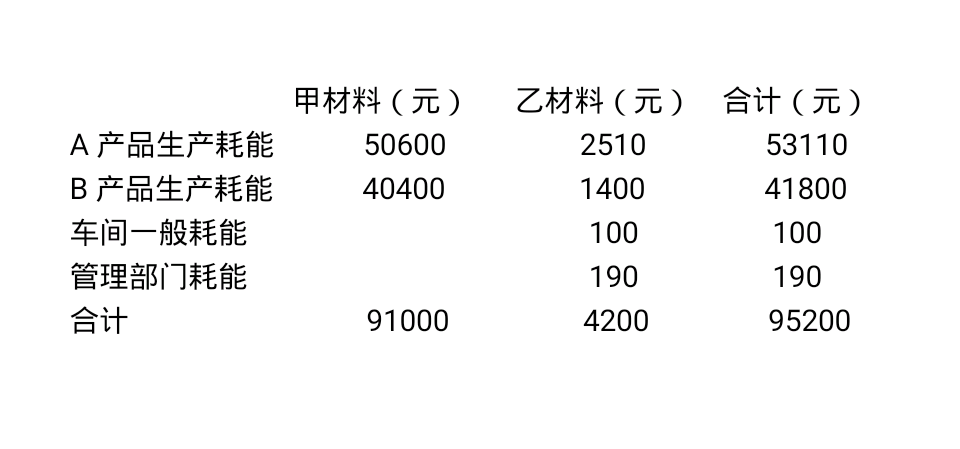

一、要求 为A厂作成相关分录。 二、资料 上题决策中,另一比较方案为改做进料加工,客户仍为香港W纱厂,故为有对

一、要求为A厂作成相关分录。

二、资料上题决策中,另一比较方案为改做进料加工,客户仍为香港W纱厂,故为有对口出口合同的进料加工,进料地为美国,按D/A90天付款。

假设A纺织厂委托B外贸公司进口1.40×38m/m涤纶短纤维254吨,CFR中国主港价为USD 0.95/千克,海运保险费率0.2%,因有对口合同免进口关税及增值税、港口费用RMB 200/吨,代理费1%。原料自当年7月1日为第1次起,分四批,每三个月(63.5吨)到货一次。A厂逐月完工20吨成品,在次月1日装一集装箱发运,各月消耗定额均为105.5%。最终月份剩余2.5吨原料,作为进口补税。辅料同上题购自港商,一次购入,全部用完。

成品约定价为USD 2600 CIF香港。

出口合同订明以D/P方式结算货款。A厂逐月都在中国银行上海分行做押汇。D/P过程15天。

上题资料(3)~(7)情况不变。佣金改按CIF价1%支付。

提问人:网友anonymity

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请