题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司 2015 年有关损益类科目的年末余额如下:主营业务收入 800 万元,主营业务成本 350 万元,营业税金及附加 13 万元,销售费用 67 万元,管理费用 40 万元。其他业务资料如下:年末一次性结转损益类科目。适用的所得税税率为 25% ,假定不存在纳税调整事项。按当年净利润的 10% 提取法定盈余公积。宣告向投资者分配利润 40 万元。 要求:()

提问人:网友xiyunyunkang

发布时间:2022-01-07

参考答案

参考答案

( 1 )借:主营业务收入 800 贷:本年利润 800 借:本年利润 470 贷:主营业务成本 350 营业税金及附加 13 销售费用 67 管理费用 40 ( 2 )应交所得税 =(800-470) × 25%=82.5( 万元 ) ( 3 )借:所得税费用 82.5 贷:应交税费—应交所得税 82.5 借:本年利润 82.5 贷:所得税费用 82.5 ( 4 )借:本年利润 247.5 贷:利润分配—未分配利润 247.5 ( 5 )借:利润分配—未分配利润 24.75 贷:盈余公积—法定盈余公积 24.75 借:利润分配—未分配利润 40 贷:应付股利 40

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

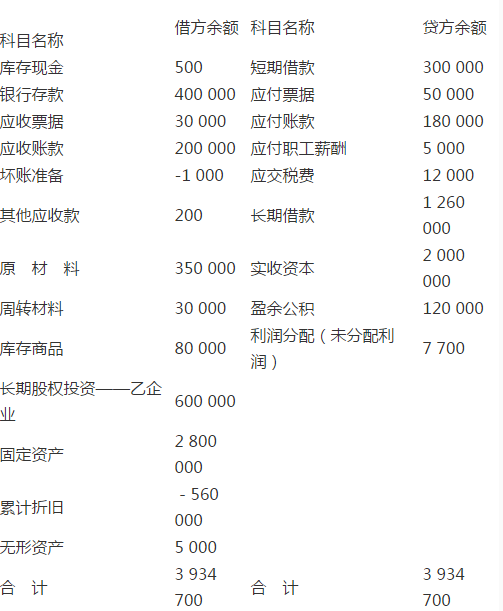

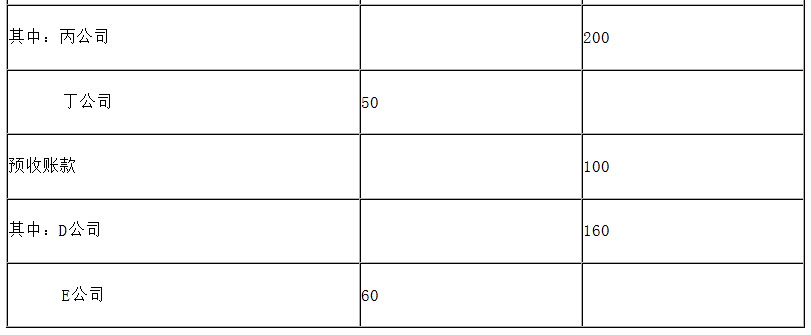

2015年12月甲公司发生有关业务资料如下: (1)6日,向乙公司销售M商品一批,增值税专用发票注明的价款为150万元,增值税税额为25.5万元,为乙公司代垫运杂费2万元,全部款项已办妥托收手续。该批商品成本为100万元,商品已经发出。 (2)15日,向丙公司销售H商品一批,增值税专用发票注明的价款为30万元,增值税税额为5.1万元,该批商品成本为25万元。合同规定的现金折扣条件为“2/10,1/20,N/30”。23日,收到丙公司扣除享受现金折扣后的全部款项存入银行。计算现金折扣不考虑增值税。 (3)20日,收到丁公司退回商品一批。该批商品系上月所售,质量有瑕疵,不含增值税的售价为60万元,实际成本为50万元;增值税专用发票已开具并交付丁公司。该批商品未确认收入,也未收取货款。经核查,甲公司同意退货,已办妥退货手续,并向丁公司开具了红字增值税专用发票。 (4)31日,“应收账款”科目余额为183万元(“坏账准备”科目期初余额为零)。当日经减值测试,应收账款预计未来现金流量现值为175万元。本月共发生财务费用5万元,销售费用10万元,管理费用12万元。 要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示) 根据1~11月份资料、资料(1)至(4),甲公司2015年的利润总额是( )万元。

2015年12月甲公司发生有关业务资料如下: (1)6日,向乙公司销售M商品一批,增值税专用发票注明的价款为150万元,增值税税额为25.5万元,为乙公司代垫运杂费2万元,全部款项已办妥托收手续。该批商品成本为100万元,商品已经发出。 (2)15日,向丙公司销售H商品一批,增值税专用发票注明的价款为30万元,增值税税额为5.1万元,该批商品成本为25万元。合同规定的现金折扣条件为“2/10,1/20,N/30”。23日,收到丙公司扣除享受现金折扣后的全部款项存入银行。计算现金折扣不考虑增值税。 (3)20日,收到丁公司退回商品一批。该批商品系上月所售,质量有瑕疵,不含增值税的售价为60万元,实际成本为50万元;增值税专用发票已开具并交付丁公司。该批商品未确认收入,也未收取货款。经核查,甲公司同意退货,已办妥退货手续,并向丁公司开具了红字增值税专用发票。 (4)31日,“应收账款”科目余额为183万元(“坏账准备”科目期初余额为零)。当日经减值测试,应收账款预计未来现金流量现值为175万元。本月共发生财务费用5万元,销售费用10万元,管理费用12万元。 要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示) 根据1~11月份资料、资料(1)至(4),甲公司2015年的利润总额是( )万元。 1.应收、应付款项的资料:2.长期借款资料:

1.应收、应付款项的资料:2.长期借款资料: 3."长期待摊费用"项目的期末余额为50万元,将于一年内摊销的数额为20万元。根据上述资料,下列报表项目中计算正确的有()。

3."长期待摊费用"项目的期末余额为50万元,将于一年内摊销的数额为20万元。根据上述资料,下列报表项目中计算正确的有()。

要求:

要求: