题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

入库材料的计划成本小于实际成本,该批材料验收入库并结转成本差异时,应编制的会计分录为()。

A.借记“材料采购”账户

B.借记“原材料”账户

C.借记“材料成本差异”账户

D.贷记“材料采购”账户

E.贷记“材料成本差异”账户

提问人:网友吴欢

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.借记“材料采购”账户

B.借记“原材料”账户

C.借记“材料成本差异”账户

D.贷记“材料采购”账户

E.贷记“材料成本差异”账户

更多“入库材料的计划成本小于实际成本,该批材料验收入库并结转成本差…”相关的问题

更多“入库材料的计划成本小于实际成本,该批材料验收入库并结转成本差…”相关的问题

2.甲企业采用计划成本对外购原材料核算,入库材料的成本差异在月末一并结转,A种材料计划单位成本为60元/千克,2008年9月初有关A种材料科目的期初余额为 “原材料”科目,借方余额9 000元; “材料采购”科目,借方余额22 000元; “材料成本差异”科目,借方余额750元。 该企业2008年9月份发生以下A材料收发业务: (1)购进A材料200千克,价款12 400元,增值税2108元,共计14 508元,以银行存款支付,材料验收入库。 (2)从外地购进A材料500千克,价款25 000元,增值税4 250元,装卸费180元,共计29 430元,以银行存款支付,材料尚未运到。 (3)上项外地购进A材料500千克运到,验收入库。 (4)上月已付款的在途材料本月到达,并验收入库,共计400千克,实际成本22 000元,计划成本24 000元。 (5)外地购进A材料100千克,材料验收入库,结算凭证尚未到达。 (6)月末,从外地购进的A材料100千克,结算凭证仍未到达,暂按计划成本入账。(参看业务5) (7)本月发出A材料共计1100千克,其中生产车间领用直接用于产品生产800千克,用于生产车间一般耗用的A材料100千克,管理部门耗用50千克,销售部门耗用150千克。 (8)月末结转已付款并验收入库的材料成本差异。 要求:(1)根据上述经济业务编制甲企业的会计分录。 (2)计算本月A种材料成本差异率,并据以计算、分摊本月发出A种材料负担的成本差异,编制会计分录。 (3)计算月末应列入资产负债表中存货项目的A种材料的金额。

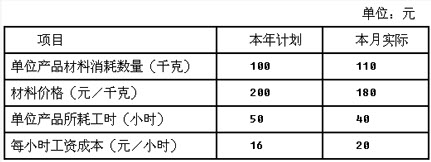

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

单位产品所耗工时变动对单位成本的影响为()元。

A. -160

B. -220

C. 130

D. 210

B.加工存货的往返运费

C.加工存货的原材料成本

D.加工过程中支付的消费税(存货加工收回后直接出售)

E.加工过程中支付的增值税(受托方为小规模纳税人)

A.340万元

B.290万元

c.280万元

D.270万元

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请