题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

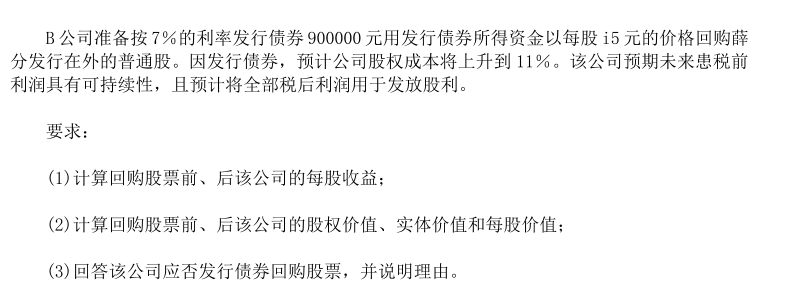

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按7%的利率平价发行债券900000

B公司的资本目前全部由发行普通股取得,其有关资料如下:

提问人:网友ylb2215

发布时间:2022-01-06

题目内容

(请给出正确答案)

B公司的资本目前全部由发行普通股取得,其有关资料如下:

更多“B公司的资本目前全部由发行普通股取得,其有关资料如下: B公…”相关的问题

更多“B公司的资本目前全部由发行普通股取得,其有关资料如下: B公…”相关的问题

B公司的资本目前全部由发行普通股取得,其有关资料如表ll一1所示。

表11—1 息税前利润

500 000元

股权成本

10%

普通股股数

200 000股

所得税税率

40%

B公司准备按7%的利率发行债券900 000元,用发行债券所得资金以每股l5元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到ll%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:

(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。

(3)该公司应否发行债券回购股票,为什么?(4)假设B公司预期每年500 000元息税前利润的概率分布如表ll—2所示。

表11—2

概率 息税前利润(元) 概率

息税前利润(元)

0.1

60 000

0.2

200 000

0.4

500 000

0.2

800 000

0.1

940 000

按照这一概率分布,计算回购股票后的息税前利润不足以支付债券利息的可能性(概率)。

债券的市场价值(万元) 债券税后资本成本 权益资本成本 200

400 3.75%

4.5% 15%

16%

要求:

(1)假定债券的市场价值等于其面值,分别计算各种资本结构时公司的市场价值(精确到整数位),从而确定最佳资本结构(假设资本结构的改变不会影响息税前盈余,并符合股票市场价值公式的条件)以及最佳资本结构时的加权平均资本成本。

(2)假设该公司采用的是剩余股利政策,以上述最佳资本结构为目标资本结构,2009年需要增加投资资本600万元,判断2008年是否能分配股利?如果能分配股利,计算股利数额。

(3)如果2008年不能分配股利,则需要增发普通股,假设普通股发行价格为10元,资费率为5%,预计股利固定增长率为4%,预计第一年的股利为1.5元,计算新发行的普通股的资本成本。

某公司目前每年销售额为70万元,变动成本率为60%,固定成本总额为18万元(不包括利息),所得税税率为40%,总资本为50万元,其中普通股资本为30万元(普通股3万股,每股面值为10元),债务资本20万元(年利率为10%)。该公司在目前总资本50万元的条件下,每年销售额可达72万元,为实现每股盈余增加70%的目标,公司考虑增资扩大经营,拟追加筹资20万元,其筹资方式有两种:

(1) 全部发行普通股,增发2万股,每股面值10元。

(2) 全部筹借长期借款,借款年利率为20%,公司增资后,其销售额最高可达100万元。

要求:

(1) 计算公司目前的总杠杆系数。

(2) 计算目前每股盈余增加70%时的销售额。

(3) 计算增资后每股盈余无差别点时的销售收入。

(4) 确定公司应选择何种筹资方案。

(5) 增资后实现每股盈余增加70%时应实现的销售额。

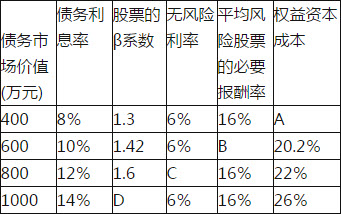

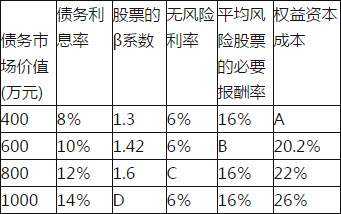

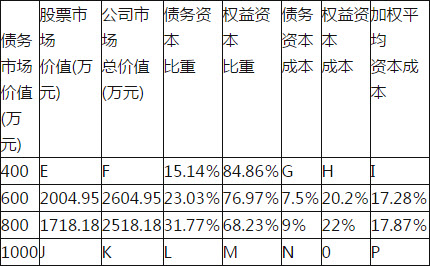

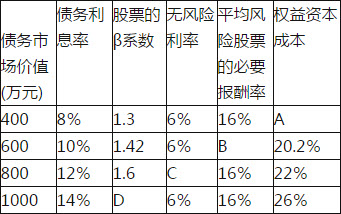

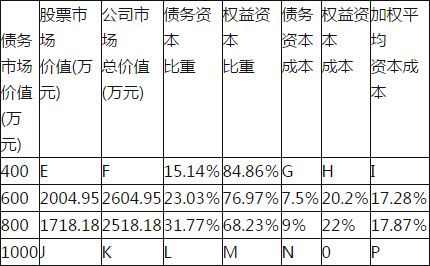

表1债务利息率与权益资本成本

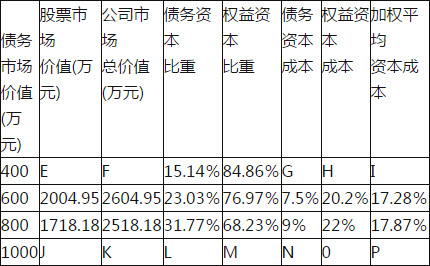

表2公司市场价值与加权平均资本成本

填写表1中用字母表示的空格。

某公司的资本结构由债券和普通股组成,债券数量为25万张(面值100元/张,票面利率为8%,每年付息一次),普通股500万股。债券目前的市价为120元/张,筹资费率为4%。目前普通股每股市价为12元,预期第一年的股利为1.5元,以后每年以固定的增长率3%增长,不考虑普通股筹资费率,企业适用的所得税税率为25%。企业拟增资2000万元(不考虑筹资费用),有以下两个方案可供选择:

方案一:全部按面值发行债券筹集,债券年利率 10%;同时由于企业风险的增加,普通股的市价降为11元/股;

方案二:按面值发行债券筹集1340万元,债券年利率9%;同时按照11元/股的价格发行普通股股票筹集660万元资金。

要求:

(1)计算公司筹资前的债券资本成本(不考虑时间价值)、普通股资本成本和平均资本成本;

(2)计算公司采用方案—筹资后的平均资本成本;

(3)计算公司采用方案二筹资后的平均资本成本;

(4)根据上述计算结果确定应该采用哪种筹资方式;

(5)假设筹资后打算投资于某项目,在对该项目投资进行测算时,得出如下结果:当折现率分别为11%、12%和13%时,其净现值分别为 217.3128万元、39.3177万元、-30.1907万元。根据该项目的内部收益率判断该项目是否具有可行性。

某企业目前拥有资本1000万元,其结构为:债券资本20%(年利息为20万元);普通股权益资本80%(发行普通股10万股,每股面值80元)。现准备追加筹资400万元,有两种筹资方案:方案一,全部发行普通股,增发5万股,每股面值80元;方案二,全部筹措长期债务,利率为10%,利息为40万元。企业追加筹资后,EBIT预计为160万元,所得税税率为25%。

要求:

计算每股利润无差别点及此时的每股利润,并简要说明。

表1债务利息率与权益资本成本

表2公司市场价值与加权平均资本成本

根据表2的计算结果,确定该公司最优资本结构。

表1债务利息率与权益资本成本

表2公司市场价值与加权平均资本成本

填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

.jpg)

要求:

(1) 假定债券的市场价值等于其面值,分别计算各种资本结构时公司的市场价值(精确到整数位),从而确定最佳资本结构(假设资本结构的改变不会影响息税前盈余,并符合股票市场价值公式的条件)以及最佳资本结构时的加权平均资本成本(百分位取整数)。

(2) 假设有一个投资项目,投资额为200万元(没有建设期,一次性投入),项目计算期为6年,预计第1~2年每年的现金净流量为20万元,第3~6年每年的现金净流量为50万元。投资该项目不会改变上述最佳资本结构,并且项目风险与企业目前风险相同。计算项目的净现值并判断该项目是否值得投资。

已知:(P/A,12%,2)=1.6901,(P/A,12%,4)=3.0373,(P/S,12%,2)=0.7972

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请