题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下内容摘录自股权投资基金管理人甲与目标公司A的投资框架协议,“除非法律、法规或司法程序要求予以披露之信息,未经对方同意,除公司甲及A允许的人员以外,双方不得向任何第三方披露:(a)拟定投资正在洽谈或协商;(b)拟定投资相关的条款、条件及其他信息,包括进展;(c)本协议及本条款的存在。”该条款属于()。

A.排他性条款

B.保护性条款

C.完全棘轮条款

D.保密条款

提问人:网友CYH2021

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.排他性条款

B.保护性条款

C.完全棘轮条款

D.保密条款

更多“以下内容摘录自股权投资基金管理人甲与目标公司A的投资框架协议…”相关的问题

更多“以下内容摘录自股权投资基金管理人甲与目标公司A的投资框架协议…”相关的问题

(1)2013年4月1日向银行借入专门借款3000万元,期限为3年,年利率为6%。每年12月31日付息;

(2)除上述专门借款外,还存在两笔一般借款:①2012年1月1日借入长期借款2000万元,期限为5年,年利率为8%;②2013年9月30日借入长期借款1000页元,期限为3年,年利率为5%。

(3)厂房的建造过程中发生的支出情况如下:2013年7月1日支付工程款2000万元;2013年12月31日购买工程所需物资1170万元;2014年3月31日支付工程款1000万元;2014年7月31日支付工程款1500万元。工程于2014年12月31日完工,达到预定可使用状态,其中,由于因监理公司检查自2014年3月1日到6月30日停工4个月。上述所购买的物资已全部用于工程建造。

(4)专门借款的闲置资金存入银行,2013年资本化期间取得利息收入8万元。假定不考虑其他因素,

要求:(1)确定该工程借款费用开始资本化的时点。

(2)计算2013年上述借款费用的资本化金额。

(3)计算2014年上述借款费用资本化的金额并作出相应的会计处理。

(4)根据上述资料计算该厂房的总造价。

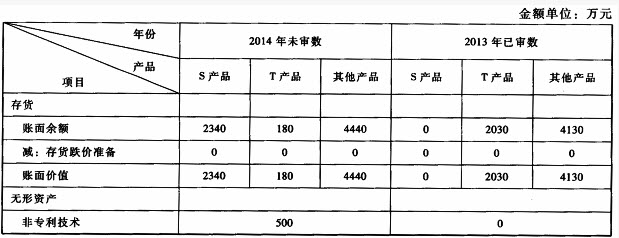

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)为加快新产品研发进度以应对激烈的市场竞争,甲公司于2014年6月支付500万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,甲公司竞争对手乙公司已于2014年初推出类似新产品,市场销售良好。同时,乙公司宣布将于2015年12月推出更新一代的换代产品。

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了已实施的相关实质性程序:对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。

要求:(1)针对资料一的事项(1),结合资料二,假定不考虑其他条件,指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于长期股权投资、无形资产和预计负债)的哪些认定相关。

(2)针对资料三的实质性程序,假定不考虑其他条件,指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。

B.初步尽调后,与项目方签署投资框架协议;正式尽调后,与项目方签署投资协议

C.初步尽调是对项目进行价值判断,以便立项;正式尽调是对项目进行风险判断,以便估值

D.初步尽调后,需要提交投资建议书;正式尽调后,由外聘机构提交项目尽调报告

B.当公司的市净率低于行业平均市净率或其他可比市净率时,该公司股票价值被低估

C.市销率指标相比市盈率的一个优点在于,销售收入比较净利润而言不容易受到操纵

D.在其他条件相同的情况下,同一行业两只股票,风险高的股票,合理市盈率会更高

B.公司自由现金流量是归属于公司股东和债权人的现金流量,它等于企业的税后净营业利润

C.就公司自由现金流量来说,一般是采用加权平均资本成本作为所选择的贴现率

D.相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

A.Ⅰ、Ⅱ、Ⅲ、Ⅴ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅴ

A.随售权条款

B.回售权条款

C.拖售权条款

D.保护性条款

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请