题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某机械制造公司为国有企业重组后成立的股份有限公司,公司运营3年后拟公开发行股票。下列该公司情况中,符合有关发行股票要求的有()。

A.该公司最近3年连续盈利,累计实现利润5000万元

B.最近3年该公司营业收入累计超过5亿元

C.发行前该公司股本总额为5000万元

D.该公司最近一期末无形资产(扣除土地使用权等)占净资产的比例为25%

提问人:网友lovelucky8

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.该公司最近3年连续盈利,累计实现利润5000万元

B.最近3年该公司营业收入累计超过5亿元

C.发行前该公司股本总额为5000万元

D.该公司最近一期末无形资产(扣除土地使用权等)占净资产的比例为25%

更多“某机械制造公司为国有企业重组后成立的股份有限公司,公司运营3…”相关的问题

更多“某机械制造公司为国有企业重组后成立的股份有限公司,公司运营3…”相关的问题

乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如下表所示。 新旧设备相关资料 项目 旧设备 新设备 原价 5000 6000 预计使用年限 12年 10年 已使用年限 6年 0年 净残值 200 400 当前变现价值 2600 6000 年折旧费(直线法) 400 560 年营运成本(付现成本) 1200 800 相关货币时间价值系数如下表所示。 相关货币时间价值系数 期数(n) 6 7 8 9 10 (P/F,12%,n) 0.5066 0.4523 0.4039 0.3606 0.3220 (P/A,12%,n) 4.1114 4.5638 4.9676 5.3282 5.6502 经测算,旧设备在其现有可使用年限内形成的现金净流出量的现值为5787.80万元,年金成本(即年金净流出量)为1407.74万元。 要求: (1)计算新设备在其可使用年限内形成的现金净流出量的现值;(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项) (2)计算新设备的年金成本; (3)对于该更新项目,应釆用净现值法和年金净流量法哪个指标进行比较?并说明理由; (4)请作出方案的选择。

A、(1)新设备在其可使用年限内形成的现金净流出量的现值=7470.29(万元) (2)新设备的年金成本=1399.11(万元) (3)应当使用年金净流量法进行决策。 (4)应选择继续使用旧设备。

B、(1)新设备在其可使用年限内形成的现金净流出量的现值=7470.29(万元) (2)新设备的年金成本=1399.11(万元) (3)应当使用净现值法进行决策。 (4)应选择使用使用新设备。

C、(1)新设备在其可使用年限内形成的现金净流出量的现值=8470.29(万元) (2)新设备的年金成本=1499.11(万元) (3)应当使用年金净流量法进行决策。 (4)应选择继续使用旧设备。

D、(1)新设备在其可使用年限内形成的现金净流出量的现值=8470.29(万元) (2)新设备的年金成本=1499.11(万元) (3)应当使用净现值法进行决策。 (4)应选择使用使用新设备。

A. 1234万元

B. 1308万元

C. 1499万元

D. 1589万元

1994年,童某、陈某和姜某三人共同在某市设立了一家儿童制衣有限公司,公司注册资本为60万元。章程中载明三人的出资分别是20万元,15万元和25万元,但实际上,三方的出资都没有交足,总共只有价值20万元的生产设备和5万元的流动资金,公司的注册是陈某通过欺诈手段获得出资证明办理的。公司成立后,一直运营正常,也与其它的企业签订了大量的合同,其中多数合同也已经履行完毕。但是由于经营不善,公司一直都没有真正赢利。1995年,该企业对市场估计失策,导致严重亏损。该市布料厂前来追讨公司所欠的50万元的债务,后起诉到法院。问:

(1)该“公司”是否具有法人资格?

(2)本企业所欠债务应由谁承担?

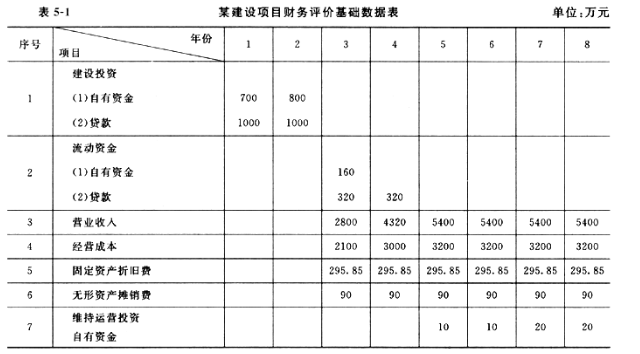

某企业拟在某市开发区兴建一生产项目, 建设期为2年,运营期为6年。运营期第1年达产60%,第2年达产90%,以后各年均达产100%。其它基础数据见表1.1所示。 有关说明如下: 1.表中贷款额不含利息。建设投资贷款利率为6%(按年计息)。固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末一次收回。 2.流动资金贷款利率为4%(按年计息)。流动资金在项目运营期期末一次收回并偿还贷款本金。 3.营业税金及附加税率为6%,所得税税率为33%。 4.建设投资贷款本金在运营期的前4年每年等额偿还,利息照付。 5. 当地政府考虑该项目对当地经济拉动作用,在项目运营期前两年每年给予500万元补贴,补贴收入不计所得税。 6.维持运营投资按费用化处理,不考虑增加固定资产,无残值。

1. 列式计算建设期贷款利息、固定资产投资估算总额和运营期末固定资产余值。

1. 列式计算建设期贷款利息、固定资产投资估算总额和运营期末固定资产余值。

2. 按表1.2的格式,编制建设投资贷款还本付息计划表。

3. 列式计算第3、5年的营业税金及附加、总成本和所得税。

4. 按表1.3的格式,编制项目资本金现金流量表。

5. 列式计算投资回收期。

注:(1)未要求列式计算的数据可直接填入表中;(2)计算结果均保留2位小数。

A.证据属于国家有关部门保存并须法院调取的档案材料

B.涉及企业商业秘密的证据材料

C.当事人因工作忙,没有时间收集的证据材料

D.当事人因客观原因,不能自行收集的证据材料

A.企业名称变更登记

B.企业设立登记

C.公司设立登记

D.公司变更登记

A.公司副经理发生变动

B.公司20%的监事发生变动.

C.公司财务负责人发生变动

D.人民法院依法撤销董事会决议

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请