题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

允许将当期固定资产折旧从商品和劳务的销售额中予以扣除的增值税称为()

A.生产型增值税

B.流通性增值税

C.收入型增值税

D.消费型增值税

提问人:网友lqlq2018

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.生产型增值税

B.流通性增值税

C.收入型增值税

D.消费型增值税

更多“允许将当期固定资产折旧从商品和劳务的销售额中予以扣除的增值税…”相关的问题

更多“允许将当期固定资产折旧从商品和劳务的销售额中予以扣除的增值税…”相关的问题

A.销售商品提供劳务收到的现金=营业收入净额+应交税费(销项税额)应收账款、应收票据减少额+预收账款的增加额+当期收回前期核销的坏账损失-应收账款、应收票据增加额-预收账款的减少额-本期的坏账损失-票据贴现利息

B.收到的税费返还=按规定收到的增值税、消费税、营业税、所得税、教育费附加返还等

C.收到其他与经营活动有关的现金=经营租赁收入或其他业务收入+应收收入减少、预收收入增加-应收收入增加、预收收入减少

D.购买商品、接受劳务支付的现金=营业成本牛应交税费(进项税额)+应付账款、应付票据的减少额+预付账款的增加额+存货的增加额-应付账款、应付票据的增加额-预付账款的减少额-存货的减少额-本期列入生产成本和制造费用的应付职工薪酬-计入产品成本的固定资产折旧与无形资产摊销等费用

E.支付给职工以及为职工支付的现金=生产成本、制造费用、管理费用中应付职工薪酬+(应付职工薪酬期初余额-应付职工薪酬期末余额)-(应付职工薪酬(在建工程)期初余额-应付职工薪酬(在建工程)期末余额)

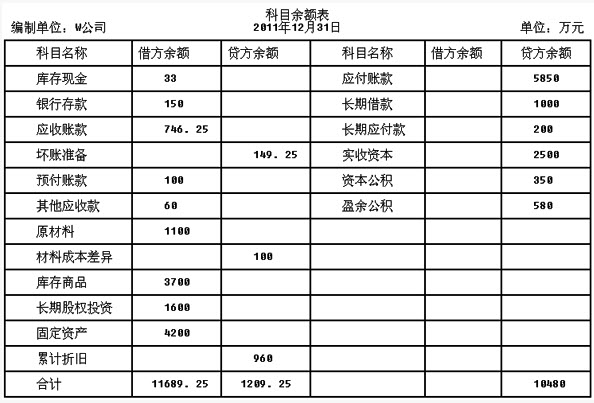

W有限责任公司(简称W公司)为增值税一般纳税人,适用的增值税税率为17%,适用的所得税税率为25%。2011年12月31日,该公司有关科目的余额如下: 假设坏账准备均为对应收账款计提,商品、原材料售价中不含增值税。假定销售商品、原材料和提供劳务均符合收入确认条件,且销售商品和提供劳务均属于公司的主营业务,成本在确认收入时逐笔结转,原材料、库存商品均未计提存货跌价准备。2012年度W公司发生如下交易事项:(1)销售A商品,商品售价为4000万元,由于是成批销售,对方又是老客户,W公司给予客户25%的商业折扣并开具了增值税专用发票,款项尚未收到。该批商品实际成本为2400万元。(2)向本公司销售人员发放自产产品作为福利,该批产品的实际成本为300万元,市场售价为500万元。(3)经批准,接受甲公司投入原材料一批,合同约定的价值为2000万元(与公允价值相符),增值税税额为340万元;同时W公司增加实收资本2000万元,相关法律手续已办妥。(4)销售B原材料一批,增值税专用发票注明售价170万元,款项收到并存入银行。该批材料的实际成本为140万元。(5)确认设备安装劳务收入。该设备安装劳务合同总收入为240万元,预计合同总成本为175万元,合同价款在2012年10月份签订合同时已收取。采用完工百分比法确认劳务收入。截至本年末,该劳务的累计完工进度为20%,已累计发生劳务成本35万元(均为职工工资,尚未支付)预计总成本不变。(6)以银行存款支付管理费用100万元,财务费用20万元,销售费用35万元,营业外支出10万元。(7)年末,购入A公司当日发行且可上市交易的债券100万张,支付价款9500万元,另支付手续费90.12万元。该债券期限为5年,每张面值为100元,票面年利率为6%,于每年年末支付当年度利息。公司有充裕的现金,管理层拟持有该债券至到期。(8)确认并结转全年所得税费用。(9)年末将损益类科目余额转入"本年利润"科目,并将"本年利润"科目余额结转至未分配利润。(10)年末按照10%提取法定盈余公积、5%提取任意盈余公积。(11)年末将"利润分配-提取法定盈余公积"、"利润分配-提取任意盈余公积"明细科目余额结转至未分配利润。假定除上述资料外,不考虑固定资产折旧等其他相关因素。要求:根据上述资料,回答第(1)~(5)题。(计算结果保留两位小数)

假设坏账准备均为对应收账款计提,商品、原材料售价中不含增值税。假定销售商品、原材料和提供劳务均符合收入确认条件,且销售商品和提供劳务均属于公司的主营业务,成本在确认收入时逐笔结转,原材料、库存商品均未计提存货跌价准备。2012年度W公司发生如下交易事项:(1)销售A商品,商品售价为4000万元,由于是成批销售,对方又是老客户,W公司给予客户25%的商业折扣并开具了增值税专用发票,款项尚未收到。该批商品实际成本为2400万元。(2)向本公司销售人员发放自产产品作为福利,该批产品的实际成本为300万元,市场售价为500万元。(3)经批准,接受甲公司投入原材料一批,合同约定的价值为2000万元(与公允价值相符),增值税税额为340万元;同时W公司增加实收资本2000万元,相关法律手续已办妥。(4)销售B原材料一批,增值税专用发票注明售价170万元,款项收到并存入银行。该批材料的实际成本为140万元。(5)确认设备安装劳务收入。该设备安装劳务合同总收入为240万元,预计合同总成本为175万元,合同价款在2012年10月份签订合同时已收取。采用完工百分比法确认劳务收入。截至本年末,该劳务的累计完工进度为20%,已累计发生劳务成本35万元(均为职工工资,尚未支付)预计总成本不变。(6)以银行存款支付管理费用100万元,财务费用20万元,销售费用35万元,营业外支出10万元。(7)年末,购入A公司当日发行且可上市交易的债券100万张,支付价款9500万元,另支付手续费90.12万元。该债券期限为5年,每张面值为100元,票面年利率为6%,于每年年末支付当年度利息。公司有充裕的现金,管理层拟持有该债券至到期。(8)确认并结转全年所得税费用。(9)年末将损益类科目余额转入"本年利润"科目,并将"本年利润"科目余额结转至未分配利润。(10)年末按照10%提取法定盈余公积、5%提取任意盈余公积。(11)年末将"利润分配-提取法定盈余公积"、"利润分配-提取任意盈余公积"明细科目余额结转至未分配利润。假定除上述资料外,不考虑固定资产折旧等其他相关因素。要求:根据上述资料,回答第(1)~(5)题。(计算结果保留两位小数)

下列关于业务(7),说法正确的有()。

A. 持有至到期投资初始计量时按照公允价值计量,发生的相关交易费用计入投资收益

B. 持有至到期投资初始计量时按照公允价值计量,发生的相关交易费用计入持有至到期投资的初始确认金额

C. 应确认持有至到期投资-成本的金额为9500万元

D. 应确认持有至到期投资-利息调整的金额为409.88万元

A.紧缩性 扩张性

B.扩张性 扩张性

C.紧缩性 紧缩性

D.扩张性 紧缩性

A.DOOR—CY B.DOOR—CFS C.CY—CFS D.CY—CY

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请