某公司2007年的有关资料如下:

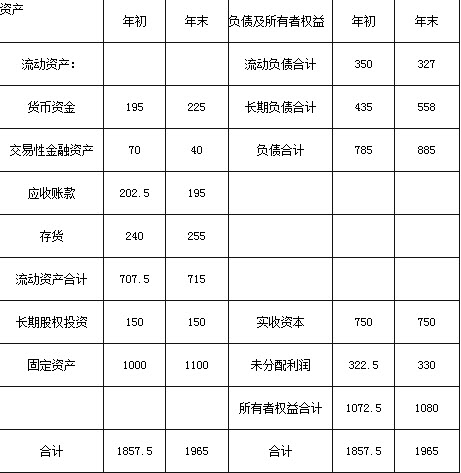

(1)2007年12月31日资产负债表简表如下:

单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产: 流动负债合计 330 327 货币资金 195 225 长期负债合计 435 558 应收账款 202.5 195 负债合计 765 885 存货 240 255 流动资产合计 637.5 675 长期投资 150 150 固定资产原价 1650 1800 股本 750 750 减:累计折旧 600 660 未分配利润 322.5 330 固定资产净值 1050 1140 所有者权益合计 1072.5 1080 合计 1837.5 1965 合计 1837.5 1965

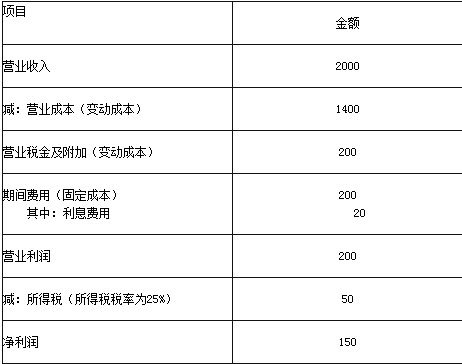

(2)2007年利润表简表如下:

单位:万元

项 目 金额 主营业务收入 2000 减:主营业务成本(变动成本) 1400 主营业务税金及附加(变动成本) 200 主营业务利润 400 加:其他业务利润 O 减:期间费用(固定成本) 200 其中:利息费用 20 营业利润 200 减:所得税(所得税税率33%) 66 净利润 134

(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2007年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的B系数为1.2,市场组合的收益率为12%,无风险收益率为2%。

(4)该公司2007年经营性现金流入1360万元,经营性现金流出1310万元。

要求:

(1)计算该公司2007年年末的流动比率、速动比率、现金流动负债比率、权益乘数和已获利息倍数;

(2)计算该公司2007年应收账款周转率、存货周转率和总资产周转率;

(3)计算该公司2007年净资产收益率、总资产报酬率、资本积累率和资本保值增值率;

(4)计算该公司2008年经营杠杆系数、财务杠杆系数和复合杠杆系数;

(5)计算该股票的必要收益率和2007年12月31日的每股价值;

(6)假设2007年12月31日该股票的市场价格为18元/股,计算2007年年末该公司股票的市盈率和每股净资产;

(7)计算该公司2007年盈余现金保障倍数,并分析该公司收益质量状况。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请

![某公司2017年度资产负债表简表如下: [图] 要求计算:(1...某公司2017年度资产负债表简表](https://img2.soutiyun.com/shangxueba/ask/17043001-17046000/17045585/6fbdb73-chaoxing2016-573954.png) 要求计算:(1)流动比率;(2)速动比率;(3)资产负债率;(4)产权比率。(计算结果保留两位小数)

要求计算:(1)流动比率;(2)速动比率;(3)资产负债率;(4)产权比率。(计算结果保留两位小数)