题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

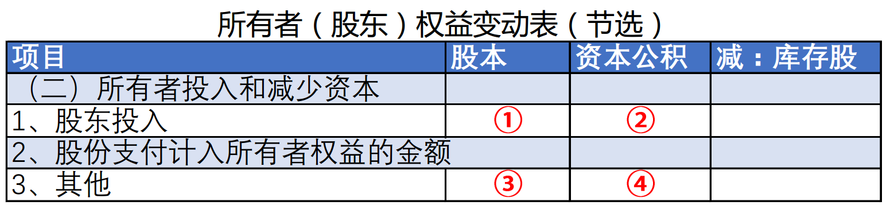

以权益结算的股份支付计入资本公积100万行权了,在所有者权益变动表中正确的填列位置是:()

以权益结算的股份支付计入资本公积100万行权了,在所有者权益变动表中正确的填列位置是:()

A.①

B.②

C.③

D.以上都不是

提问人:网友hardlq

发布时间:2022-01-07

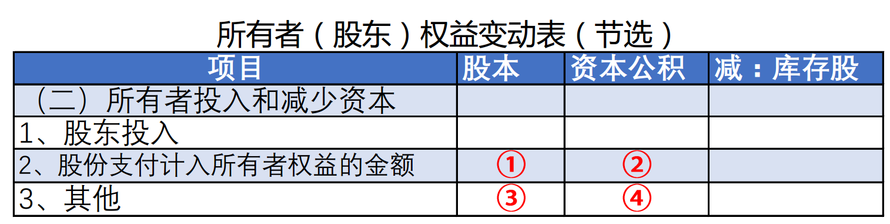

题目内容

(请给出正确答案)

A.①

B.②

C.③

D.以上都不是

更多“以权益结算的股份支付计入资本公积100万行权了,在所有者权益…”相关的问题

更多“以权益结算的股份支付计入资本公积100万行权了,在所有者权益…”相关的问题

A、立即可行权的股份支付,在授予日不做处理

B、在等待期内的每个资产负债表日需要确认成本费用

C、在可行权日之后,不再确认成本费用

D、有等待期的股份支付,在授予日不做处理

A. 公允价值变动损益(借方)

B. 公允价值变动损益(贷方)

C. 其他综合收益(借方)

D. 其他综合收益(贷方)

A. 回购股份时,企业应当按照回购股份的全部支出作为库存股处理

B. 等待期内每个资产负债表日,企业应按权益工具在授予日的公允价值,将取得的职工服务计入相关成本费用,同时增加资本公积(其他资本公积)

C. 职工行权时,企业应转销交付职工的库存股成本和等待期内资本公积的累计金额

D. 企业以回购股份形式奖励本企业职工的,因首先需要用现金对股份进行回购,因此属于以现金结算的股份支付

A、企业回购股份时,应当按照回购股份的全部支出作为库存股处理,借记“库存股”科目,贷记“银行存款”科目,同时进行备查登记

B、对职工以权益结算的股份支付,企业应当在等待期内每个资产负债表日按照权益工具在授予日的公允价值,将取得的职工服务计入成本费用,同时增加资本公积(其他资本公积)

C、企业回购股份时,应当按照回购股份的全部支出冲减股本

D、企业应按职工行权购买本企业股份时收到的价款,借记“银行存款”等科目,同时转销等待期内确认的资本公积(其他资本公积)累计金额,借记“资本公积——其他资本公积”科目,按回购的库存股成本对应行权的部分,贷记“库存股”科目,按照上述借贷方差额,调整“资本公积——股本溢价”科目

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请