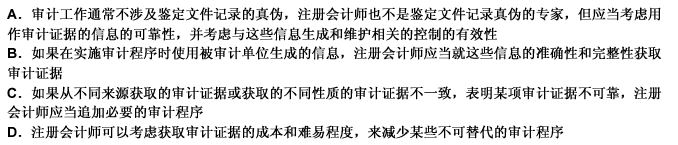

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

关于审计证据的充分性,下列说法中正确的有()

A.充分性是审计证据数量方面的衡量,主要与注册会计师确定的样本量有关

B.评估的重大错报风险越高,注册会计师需要的审计证据可能越少

C.审计证据质量存在缺陷,注册会计师需要通过获取更多的审计证据来弥补

D.获取审计证据是否充分,基本的判断标准是获取的审计证据是否足以将与每个重要认定相关的审计风险限制在可接受的水平

提问人:网友lixin080108

发布时间:2022-01-19

题目内容

(请给出正确答案)

A.充分性是审计证据数量方面的衡量,主要与注册会计师确定的样本量有关

B.评估的重大错报风险越高,注册会计师需要的审计证据可能越少

C.审计证据质量存在缺陷,注册会计师需要通过获取更多的审计证据来弥补

D.获取审计证据是否充分,基本的判断标准是获取的审计证据是否足以将与每个重要认定相关的审计风险限制在可接受的水平

更多“关于审计证据的充分性,下列说法中正确的有()”相关的问题

更多“关于审计证据的充分性,下列说法中正确的有()”相关的问题

A.审计证据的相关性越强,所需审计证据的数量可以减少

B.审计证据的充分性较高,就可以相对降低审计证据的质量

C.审计证据的适当性会影响到审计证据的充分性

D.审计证据的质量越高,可以适当减少审计证据的数量

下列关于审计证据的充分性和适当性的说法中不正确的是()。

A.审计证据的充分性是对审计证据数量的衡量

B.审计证据的适当性是对审计证据质量的衡量

C.错报风险越大,需要的审计证据可能越多;审计证据质量越高,需要的审计证据可能越少

D.注册会计师可以依靠获取更多的审计证据来弥补其质量上的缺陷

(2012年)下列关于审计证据充分性的说法中,错误的是()。

A.审计证据的充分性是对审计证据数量的衡量,主要与确定的样本量有关

B.获取更多的审计证据可以弥补这些审计证据质量上的缺陷

C.注册会计师需获取审计证据的数量受其对重大错报风险评估的影响

D.需要获取的审计证据的数量受审计证据质量的影响

下列关于审计证据充分性的说法中,错误的是()。

A.审计证据的充分性是对审计证据数量的衡量,主要与确定的样本量有关

B.获取更多的审计证据可以弥补这些审计证据质量上的缺陷

C.注册会计师需获取审计证据的数量受其对重大错报风险评估的影响

D.需要获取的审计证据的数量受审计证据质量的影响

下列有关审计证据充分性的表述中,正确的有:

A.充分性是审计证据的质量特征之一

B.充分性就是要求审计证据越多越好

C.充分性是指审计证据的数量足以证明审计事项并支持审计意见

D.充分性是指审计证据本身的真实性

E.充分性就是要求审计证据与审计目标之间紧密相关

充分性和适当性是审计证据的两个重要特征,下列关于审计证据的充分性的说法错误的是()。

A.审计证据的充分性与注册会计师确定样本量有关

B.注册会计师评估的重大错报风险越高,需要的审计证据越多

C.若注册会计师获取的审计证据的质量很高,需要的审计证据可能会少

D.若审计证据质量存在缺陷,注册会计师需要获取更多的审计证据来弥补该缺陷

A.审计证据的充分性是对审计证据数量的衡量

B.审计证据的适当性是对审计证据质量的衡量

C.错报风险越大,需要的审计证据可能越多

D.审计证据的数量可以弥补质量上的不足

下列关于审计证据的充分性和适当性表述中不正确的是()。

A.充分性和适当性两者缺一不可,只有充分且适当的审计证据才是有证明力的

B.审计证据质量越高,需要的审计证据数量可能越少

C.如果审计证据的质量存在缺陷,仅靠获取更多的审计证据可能无法弥补其质量上的缺陷

D.如果审计证据的质量存在缺陷,注册会计师必须收集更多数量的审计证据,否则无法形成审计意见

A.充分性是对审计证据质量的衡量,适当性是对审计证据数量的衡量

B.充分性和适当性两者缺一不可,只有充分且适当的审计证据才具有证明力

C.审计证据质量越高,审计人员需要获取的审计证据数量可能越少

D.审计人员在实施审计过程中应持续评价审计证据的充分性和适当性

E.如果审计证据的质量存在缺陷,审计人员仅靠获取更多的审计证据可能无法弥补其质量上的缺陷

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请